Avrupa Birliği Mali Mevzuatı

32. Fasıl Mali Kontrol Neleri Kapsıyor?

Mali Kontrol alanındaki uyumlaştırmanın amacı Ulusal Fonlar ile AB Fonlarının etkin şekilde korunmasını sağlamaktır.

Kapsamı:

Kamu İç Mali Kontrol (KİMK) (Mali yönetim ve kontrol + iç denetim + Merkezi Uyumlaştırma Birimleri)

Dış Denetim

Avrupa Birliği Mali Çıkarlarının Korunması

Avro’nun Sahteciliğe Karşı Korunması

Mali Kontrol- AB Müktesebatının Uygulanması için Gerekli İdari Yapılanma

- Yönetsel sorumluluk esaslı uluslararası kabul görmüş standartlara uygun, etkili mali yönetim ve kontrol, muhasebe ve raporlama sistemleri;

- Risk analizi esaslı ön mali kontrol ve harcama sonrası mali kontrol;

- Uluslararası kabul görmüş denetim standartlarına uygun, etkili ve fonksiyonel olarak bağımsız iç denetim hizmeti;

- Açık bir şekilde ortaya konmuş kurumsal ve kişisel sorumluluklar;

- Merkezi Uyumlaştırma Birimleri;

- Dış denetimden sorumlu bağımsız bir Denetleme Kurumu; (INTOSAI standartlarına uygun dış denetim)

- Şeffaf kamu alımları kuralları;

- Avrupa Topluluklarının mali çıkarlarının korunması alanında, işlevsel olarak bağımsız bir yolsuzlukla mücadele koordinasyon yapısı ve etkili bir Komisyon ve üye devletlerle işbirliği ;

- Avro’nun sahteciliğe karşı korunması alanında ulusal merkezlerin (Ulusal Analiz Merkezi, Ulusal Madeni Para Analiz Merkezi ve Ulusal Merkezi Ofis) oluşturulması ve diğer üye ülkeler ve AB ile işbirliği yapması.

Bütçe İlkeleri

1. Birlik İlkesi 2. Genellik İlkesi 3. Yıllık Olma İlkesi 4. Denklik İlkesi

5. Belirli bir amaç için tahsis edilme ilkesi 6. Hesap Birimi ilkesi

7. Şeffaflık İlkesi 8. Güçlü/Sağlam mali yönetim ilkesi

Güçlü/Sağlam mali yönetim ilkesi

- Ekonomiklik, verimlilik, etkililik, ilkelerine uyulmalıdır.

- Bütçenin kapsadığı tüm faaliyetler için spesifik, ölçülebilir, erişilebilir, ilgili ve zamanlı hedefler belirlenmeli ve bunlar performans göstergeleri ile izlenmelidir.

- Bütçe, verimli ve etkili bir iç kontrolü sağlayacak şekilde uygulanmalıdır.

İç kontrol, faaliyetlerin etkili, verimli ve ekonomik olmasını, raporlamanın güvenilir olmasını, bilgi ve varlıkların korunmasını, yolsuzluk ve usulsüzlüğün tespiti ve önlenmesini ve risklerin yönetilebilmesini sağlayan, yönetimin her seviyesinde uygulanan bir süreçtir.

Bütçe Gelirleri- Öz Kaynakların Türleri

Mevcut öz kaynak türleri:

Geleneksel öz kaynaklar

KDV

GSMH / GSMG

Birliğin gelirleri ayrıca aşağıdakilerden oluşmaktadır:

AB çalışanlarının gelir vergileri, banka faizleri, araştırma programlarına dışarıdan yapılan katkılar, kullanılmayan yardımların geri ödenmesi ve gecikmiş ödemeler üzerindeki faizler

AB bütçesine aktarılan toplam öz kaynaklar, üye devletlerin toplam GSYH’nin en fazla %1,23’ü kadar olabilir.

A) Geleneksel öz kaynaklar

Ortak Gümrük Tarifesi kapsamında Topluluğun üye olmayan ülkelerle yaptığı ticarette alınan vergiler,

Tarım vergileri (bir üye devlet üye olmayan bir ülkeden tarım ürünü ithal ettiğinde alınmaktadır.),

Şeker vergileri (piyasayı destekleme düzenlemelerini karşılamak ve şeker depolama maliyetinin finansmanı için Topluluk üreticileri tarafından ödenmektedir.),

Üye devletler tarafından tahsil edilir, toplam tutarın %25’i üye devlete kalır.

B) KDV’ye dayalı öz kaynak

Her bir üye devletin KDV matrahına (toplam net KDV gelirinin KDV oranına bölünmesi ile bulunan miktar olarak tanımlanmaktadır.) her yıl belirli bir oranın uygulanması ile hesaplanmaktadır

Matraha uygulanan oran AB mevzuatında yer almaktadır. Bu oran şu an %0,30’dur.

C) GSMH/GSMG bazlı öz kaynak

İlk olarak 1988 yılında, daha fazla finansman sağlamak amacıyla getirilmiştir.

Daha zengin üye devletlerin toplam gelirin nispeten daha büyük bir kısmını finanse etmelerini sağlayacak şekilde tasarlanmıştır.

GSMH bazlı öz kaynağın büyüklüğü, her yıl bütçenin diğer gelirleri ile kapatılamayan kısmının finansmanını sağlayacak şekilde yeniden düzenlenmektedir.

GSMH bazlı öz kaynak, bütçenin gelirleri açısından en önemli öz kaynak haline gelmiştir.

IPA Yapılanmasında Etkin Olan Komisyonlar

(muhtemel soru “temel örgütlenme hangi komisyona denk gelir)

Avrupa Komisyonu

Ulusal Yetkilendirme Görevlisi/Ulusal Fon

Program Otoriteleri

Denetim Otoritesi

Program Otoriteleri

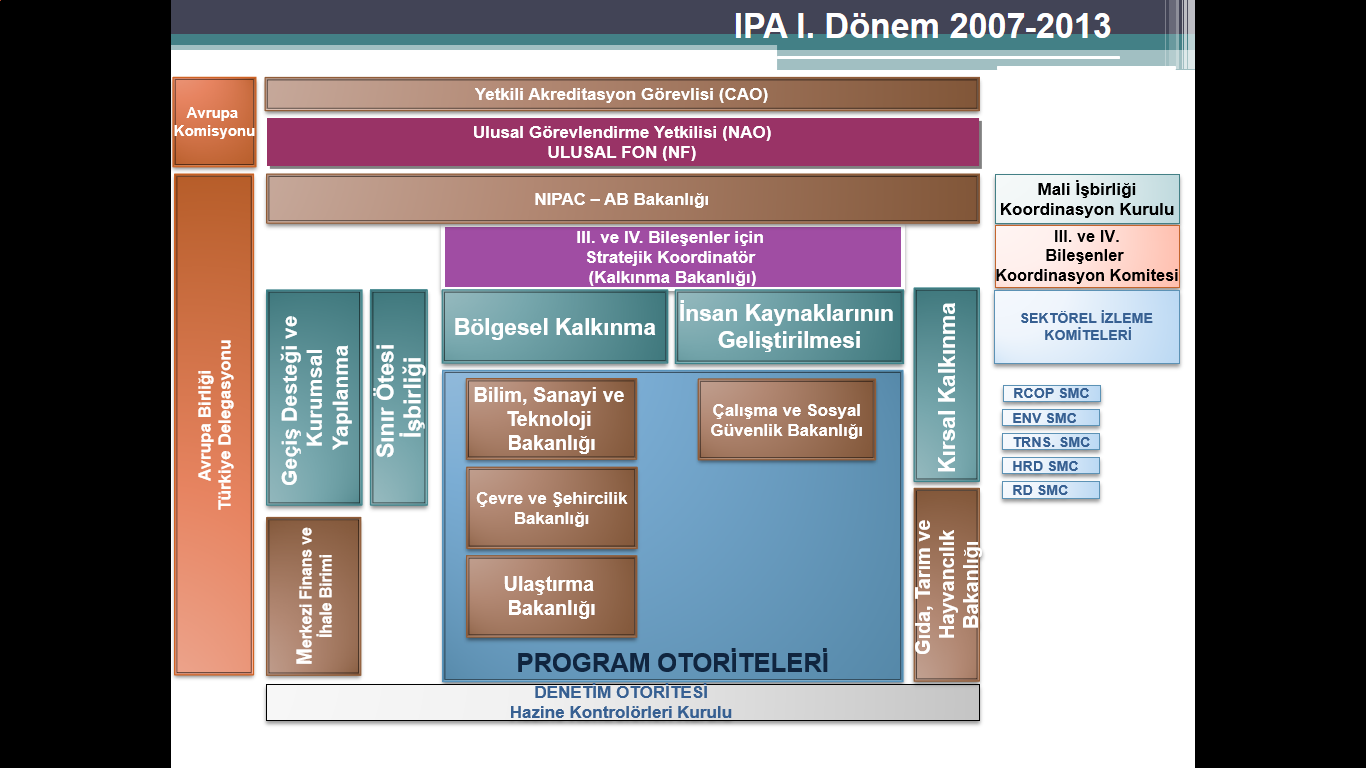

KURUMSAL YAPI (2007-2013 IPA I Dönemi)

Yetkili Akreditasyon Görevlisi (CAO)-Hazine Müsteşarlığından sorumlu Bakandır.

Ulusal IPA Koordinatörü (NIPAC)- AB Bakanlığı Müsteşarı

Ulusal Yetkilendirme Görevlisi (NAO)- Hazine Müsteşarı

Stratejik Koordinatör- Kalkınma Bakanlığı Müsteşar Yardımcısı

Ulusal Fon (NF)-Destek Dairesi Hazine Müsteşarlığı bünyesindedir.

Program Otoriteleri (OS)- 3,4,5 inci bileşen programının hazırlanması ve uygulanmasından sorumludur.

Ulusal Otorite- AB Bakanlığı (2.Bileşen ile ilgili)

Denetim Otoritesi- Hazine Kontrolörleri Kurulu

İç Denetim Birimi- Katılım öncesi mali işbirliği kapsamında yer alan kurumların iç denetim işlevi, 5018 sayılı Kanun çerçevesinde atananlar arasından, kurumlarınca öngörülen yeterli sayıdaki iç denetçi tarafından yerine getirilir.

AB Fonlarının Denetimi

Avrupa Birliği Düzeyinde AB Fonlarının Denetimi

Ulusal Düzeyde AB Fonlarının Denetimi

Denetim Otoritesi

İç Denetim

OLAF (European Anti-Fraud Office-Avrupa Dolandırıcılıkla Mücadele Ofisi)

OLAF, Avrupa Komisyonu’nun 29 Nisan 1999 tarihli kararıyla Topluluğun mali çıkarlarını olumsuz yönde etkileyen dolandırıcılık, yolsuzluk ve diğer her türlü yasa dışı faaliyeti soruşturmak amacıyla Komisyonun bir birimi olarak Genel Müdürlük şeklinde kurulmuştur.