İç Denetim Aşamaları

- İç Denetim Plan ve Programının Hazırlanması

- 1. Denetim Evreninin Belirlenmesi

↓

- 1. Risk Faktörlerinin Belirlenmesi →2. Makro Risk Değerlendirmesi

↓

- 1. Denetim Alanlarının Belirlenmesi

↓

- 1. Denetim Stratejisinin Belirlenmesi → 2. İç Denetim Planının Hazırlanması → 3. İç Denetim Programının Hazırlanması→ 4. Plan ve Programının Onaylanması

- Denetim Evreninin Belirlenmesi

Denetim evreninin sağlıklı bir şekilde tanımlanabilmesi için gerekli ilk adım, kurumun organizasyon yapısının ve her bir birimin yürüttüğü faaliyet, süreç ve proje envanterinin ortaya konulmasıdır.

Kurum organizasyon yapısının ne düzeyde ele alınacağına karar verme yetkisi İDB Başkanındadır.

Denetim evreninin, kurumun güncel strateji ve yönelimlerini yansıtabilmesi için, kurum stratejik planından unsurlar içermesine özen gösterilmelidir.

X Belediyesinin Stratejik Amaçları:

- Verimli, kaliteli ve etkin personel politikaları geliştirerek yüksek koordinasyonlu iç yapı kurmak, ideal norm ve standartlarda hizmet sunulmasını sağlamak.

- Çarpık kentleşmeyi önleyerek, görsel kirlilikten arınmış, estetik seviyesi yüksek, çağdaş görünümlü bir ilçeye ulaşmak.

- Halkımızın ve kentimizin sosyal altyapısını güçlendirecek, kültür, sanat ve sportif etkinlikleri artıracak faaliyetler ve projeler yaparak kentlilik kimliğini geliştirmek, dezavantajlı grupları sosyal yaşama kazandırmak için sosyal projelerle desteklenen hizmetler üretmek, gerekli yardımları yapmak.

Organizasyon yapısı içinde yer alan birimlerin, görev, yetki ve sorumluluklarının anlaşılabilmesi için, birimlerin faaliyet alanlarını düzenleyen mevzuat, hizmet envanteri ve varsa tanımlanmış süreçler ile iş akışları gözden geçirilmelidir.

Birimler tarafından fiilen yürütülmekle birlikte, mevzuatta karşılığı bulunmayan faaliyetlerin belirlenebilmesi için, bu birimlere özgü plan, program ve raporların incelenmesinin yanı sıra, ilgili yöneticiler ve personelle görüşmeler yapılması da faydalı olacaktır.

Kurumun yapmakta olduğu veya hayata geçirmeyi planladığı önemli projelerin de denetim evreni belirlenmesinde dikkate alınması gerekmektedir.

- Deriner Barajı (DSİ)

- 3. Boğaz Köprüsü (KGM)

- MEDULA Sistemi (SGK)

- Fatih Projesi (MEB)

- Sevgi Evleri (ASPB)

Denetlenebilecek faaliyet/süreç/projeye ilişkin sağlıklı bilgi edinilebilmesi için, üst düzey yöneticilerle bu kapsamda yapılacak görüşme ve yazışmalarda, süreçleri tanımaya ve risk düzeyini doğru tespit etmeye yönelik anket ve görüşme formları oluşturulması ve uygulanması yararlı olacaktır.

Bir kurumda İç Denetim Biriminin ilk defa denetim evreni hazırlaması durumunda, denetim evreni kapsamındaki faaliyet ve süreçlerin amaç ve kapsamının doğru tespit edilebilmesi için belli bir ölçüde denetim kaynağının bu işe ayrılması uygun olacaktır.

- Denetim evreni belirlemede nelere dikkat edilmelidir.

Denetim evreni kapsamına, idarenin merkez, taşra ve yurt dışı teşkilatına dâhil tüm birimlerinin işlem, faaliyet ve süreçleri dahil edilir.

Denetim evreni, mevcut durum itibariyle tamamının denetlenmesi niyeti bulunmasa veya kaynak yetersizliği nedeni ile mümkün olmasa dahi, denetlenebilir alanların tamamını içermelidir.

İç denetimin denetlemeyi planlamadığı alanlar arasında, üst yöneticinin güvenceye ihtiyaç duyduğu alanlar olabilir.

Risk değerlendirmesi doğrultusunda denetim planı kapsamı dışında bırakılan alanlar olabilir ama bu alanlar denetim evreni dışına çıkarılmamalıdır.

Denetim evreninin sağlıklı bir şekilde tanımlanabilmesi için gerekli ilk adım, kurumun organizasyon yapısının ve her bir birimin yürüttüğü faaliyet, süreç ve proje envanterinin ortaya konulmasıdır.

Kurum organizasyon yapısının ne düzeyde ele alınacağına karar verme yetkisi İDB Başkanındadır.

Denetim evreninin, kurumun güncel strateji ve yönelimlerini yansıtabilmesi için, kurum stratejik planından unsurlar içermesine özen gösterilmelidir.

Organizasyon yapısı içinde yer alan birimlerin, görev, yetki ve sorumluluklarının anlaşılabilmesi için, birimlerin faaliyet alanlarını düzenleyen mevzuat, hizmet envanteri ve varsa tanımlanmış süreçler ile iş akışları gözden geçirilmelidir.

Birimler tarafından fiilen yürütülmekle birlikte, mevzuatta karşılığı bulunmayan faaliyetlerin belirlenebilmesi için, bu birimlere özgü plan, program ve raporların incelenmesinin yanı sıra, ilgili yöneticiler ve personelle görüşmeler yapılması da faydalı olacaktır.

Kurumun yapmakta olduğu veya hayata geçirmeyi planladığı önemli projelerin de denetim evreni belirlenmesinde dikkate alınması gerekmektedir.

Denetlenebilecek faaliyet/süreç/projeye ilişkin sağlıklı bilgi edinilebilmesi için, üst düzey yöneticilerle bu kapsamda yapılacak görüşme ve yazışmalarda, süreçleri tanımaya ve risk düzeyini doğru tespit etmeye yönelik anket ve görüşme formları oluşturulması ve uygulanması yararlı olacaktır.

Bir kurumda İç Denetim Biriminin ilk defa denetim evreni hazırlaması durumunda, denetim evreni kapsamındaki faaliyet ve süreçlerin amaç ve kapsamının doğru tespit edilebilmesi için belli bir ölçüde denetim kaynağının bu işe ayrılması uygun olacaktır.

Denetim evreninin hazırlanmasında süreç bazlı yaklaşım esastır.

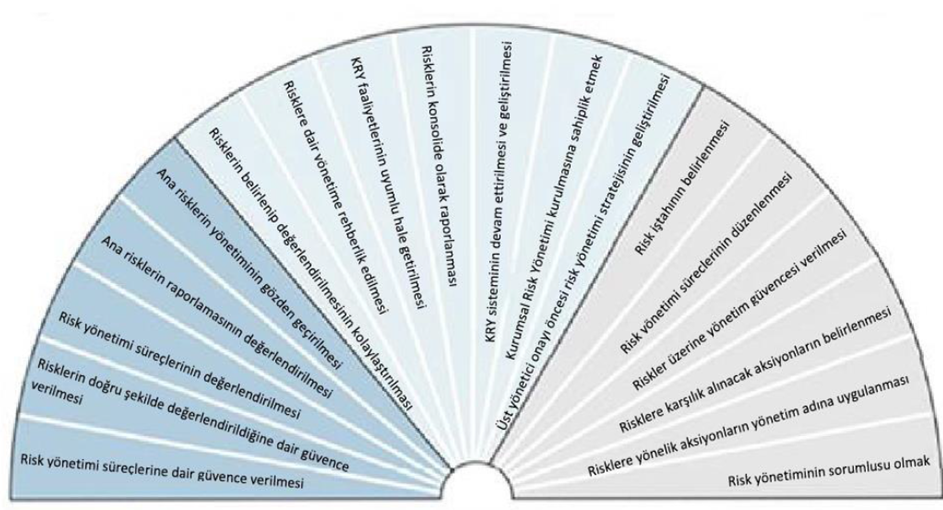

- Kurumsal Risk Yönetimi ve İç Denetimin Rolü

İDB, risk yönetim süreçlerine ilişkin sorumluluklarını;

- Kurumu kapsayan risk yönetim sisteminin değerlendirilmesi, (Risk bilinmiyorsa danışmanlık yap. Risk gelişmişlik düzeyi yüksek ise denetim yap)

- Denetim görevlerinde risklerin yönetilmesinin değerlendirilmesi şeklinde yerine getirebilir. İç denetçiler, denetlenen süreç ya da faaliyete yönelik risklerin etkili bir şekilde yönetildiğine dair güvence verirken; risklerin doğru bir şekilde belirlenip değerlendirildiği, risklerin minimize edilmesine yönelik kontrol faaliyetlerinin belirlendiği ve uygulandığı, izlendiği ve yetkili kişilere raporlandığı hususlarında kapsamlı bir değerlendirme yapmalıdırlar

Kurumsal yönetimin değerlendirilmesi görevlerinde;

- Anketler,

- Yönetimin öz değerlendirmeleri,

- Ortak çalışma ve uzman desteği

- Etik ile ilgili program ve faaliyetlerin değerlendirilmesi

- Risk Faktörlerinin Belirlenmesi ve Makro Risk Analizi

ETKİ FAKTÖRÜ

- Mali Etki

- Sosyal Etki

- İtibar Etkisi

- Usulsüzlük ve Yolsuzluk

OLASILIK FAKTÖRÜ

- Karmaşıklık

- Yapısal Değişiklikler

- Önceki Denetim Sonuçları

- BT Kullanımı

- İşlem Hacmi

Risk değerlendirmelerinin; kurumun kendi faaliyet alanıyla uyumlu, basit olmak ve üçten az olmamak kaydıyla optimum sayıda risk faktörü kullanılarak yapılmasına özen gösterilmelidir.

Yönetimin Hassasiyeti (risk değerlendirilmesinde bu da bir faktördür)

Üst yönetici veya üst düzey yöneticilerin belli bir faaliyet ile ilgili olarak özellikle denetim talepleri olması halinde bu durum bir risk unsuru olarak değerlendirilebilir.

Bu risk faktörünün, etki veya olasılık faktörü olarak değerlendirilmemesi uygun olacaktır.

İDB’ler, kurumlarının faaliyetlerinin özellik ve niteliklerine göre farklı risk faktörleri belirleyebilir ve uygulayabilirler.

- Denetim Alanlarının Belirlenmesi

Denetim alanlarının çok küçük veya çok büyük belirlenmesi;

- Bir plan döneminde yüksek ve orta riskli alanların kapsanamaması

- İDB’nin kaynak ihtiyaçlarının tam ve doğru bir şekilde belirlenememesi

- Raporlamanın etkin olmaması (uzayan raporlama süreleri veya anlamlı olmayan denetim sonuçları)

- İdarenin iç kontrol süreçlerinin etkililiği ve yeterliliğine ilişkin anlamlı sonuçlar üretilememesi

- Denetim Stratejisi Belirlenmesi

Denetim Stratejisinin Belirlenmesi

Strateji Belirlenirken;

- Kaynak tahsisi

- Denetim Büyüklüğü

- Denetim öncelikleri dikkate alınır.

İç Kalite Değerlendirme için en az 10 İş Günü. Danışmanlık için %15 civarı bir oran makuldür.Kaynak tahsisinde Denetim ≥ %60 olmalıdır.İdeal denetim süresi büyük 6,orta-3, küçük 2 ay olmalıdır.Sawyer’a göre danışmanlık %15-20 ideal yönetim faaliyetlerine de iç kalite değerlendirme için en az 10 iş günü

Risk Düzeyi Denetim Sıklığı

Yüksek 12 ay

Orta 24 ay

Düşük 36 ay

Denetim ≥ %60 Danışmanlık ≥ %1 Eğitim ≥ %1

İzleme ≥ %1 Yönetim Faaliyetleri ≥ %1 İhtiyat Kaynağı ≥ %1

Denetim büyüklüğünü belirlemek için denetim alanları “büyük”, “orta” ve “küçük” ölçekli olarak sınıflandırılarak homojen denetimler oluşturulmaya çalışılır.

Risk analizi sonucunda yüksek ve orta riskli olarak belirlenen denetim alanlarının tamamı bir plan dönemine (36 ay) dâhil edilir.

İç Denetim planı her yıl risk değerlendirmesi ve denetim sonuçlarına göre gözden geçirilerek yeniden hazırlanır. Her yıl bir sonraki 3 yılı içerecek şekilde güncellenir.

İç Denetim programı 1 Ocak – 31 Aralık döneminde gerçekleştirilmesi planlanan denetimler ile yaklaşık tarihleri öngörülebilen danışmanlık, eğitim, idari işler ve izleme faaliyetlerinin belirlendiği bir belgedir.

- İç Denetimin Tanımı - Unsurları

Nedir? Bağımsız ve objektif bir güvence ve danışmanlık faaliyeti

Amacı? Kurumun faaliyetlerini geliştirme, değer katma ve kurumsal amaçların gerçekleştirilmesine yardım

Kapsamı? Risk Yönetimi, kontrol ve yönetişim süreçlerinin etkinliğini değerlendirmek

Nasıl? Sistemli ve disiplinli bir yaklaşımla

Denetim Türleri

Uygunluk Denetimi: Faaliyet ve işlemlerin kanun, tüzük, yönetmelik ve diğer mevzuata uygunluğunun değerlendirilmesi

Performans Denetimi: Faaliyet ve işlemlerin, etkililiği, ekonomikliği ve verimliliğinin değerlendirilmesi

Mali Denetim: Gelir, gider, varlık ve yükümlülüklere ilişkin hesap ve işlemlerin doğruluğunun, mali sistem ve tabloların güvenilirliğinin değerlendirilmesidir

BT Denetimi: Denetlenen birimin, elektronik bilgi sistemlerinin sürekliliği ve güvenilirliğinin denetlenmesidir

Sistem Denetimi; Denetlenen birimin iç kontrol sisteminin değerlendirilmesidir.

- Tarafsızlık ve Gizlilik Belgesi

Kamu İç Denetçileri, İDKK tarafından belirlenen Meslek Ahlak Kurallarına uymakla yükümlüdür. İDB’nin bağımsız, iç denetçilerin de tarafsız olması gerekmektedir. Tarafsızlık ve Gizlilik Belgesi, tarafsızlığın, kayıt altına alınabilmesi açısından önemlidir. Denetim görevlendirmesi yapıldıktan sonra en kısa süre içinde, tarafsızlık ve gizlilik belgesinin doldurulması ve denetim dosyasında bulundurulması gerekir.

- Denetim Görevlerinin Yürütülmesi

Denetim Görevlerinin Planlanması (Ön Çalışma) ,Denetim Testlerinin Uygulanması (Saha Çalışması) Sonuçların Raporlanması,

% 30-35 planlama; % 40-45 saha çalışması; % 15-20 raporlama ve izleme. (Çetin ÖZBEK),

Ön Çalışma İş Adımları

- Denetim Süre Planı

- Ön Araştırma

- Denetim Amaç ve Kapsamının Belirlenmesi

- Açılış Toplantısı

- Riskler ve Kontrollerin Belirlenmesi ve Değerlendirilmesi

- Denetim Testlerinin Planlanması-Belirlenmesi

- Risk Kontrol Matrisinin Tamamlanması

- Çalışma Planı ve Eki Görev İş Programının Onaylanması

- Ön Araştırma - Bilgilerin Kaydedilmesi

Çalışma kâğıtlarında asgari aşağıdaki unsurlar bulunmalıdır:

- Denetimin adı-numarası.

- Çalışma kâğıdı ile ilgili açıklayıcı bir başlık.

- Çalışma kâğıdında sembol kullanılmışsa açıklayıcı notlar.

- Çalışma kâğıdının tamamlandığı tarih, hazırlayan ve gözetimi yapanın parafı.

- Çalışma kâğıdında kullanılan verilerin kaynakları.

Çalışma kâğıtları, göreve yeni dâhil olan bir iç denetçinin, denetimin o aşamasına kadar yapılan iş ve işlemleri anlamasını ve denetime devam edebilmesini, DGS ve İç Denetim Yöneticisinin gözetim görevini etkin bir şekilde gerçekleştirebilmesini sağlayacak açıklıkta olmalıdır.

- Kurum/Birim/Faaliyet Amaçları

Stratejik Amaçlar; Kurumun misyonunu ve vizyonunu destekleyen üst düzey amaçlardır.

Operasyonel Amaçlar; Kurumun temel görevlerinin gerçekleştirilmesine yönelik, faaliyetlerin etkinliği ve verimliliği, performans standartları ve varlıkların kayıplara karşı korunmasını da içeren amaçlardır.

Raporlama Amaçları; Hesap verme sorumluluğu da dâhil olmak üzere raporlamanın güvenilirliğine ilişkin amaçlardır. Güvenilir raporlamanın temel amacı, sağlıklı karar verebilmesi için yönetime, uygun, doğru ve tam bilgi sağlamaktır.

Uygunluk Amaçları; Yürürlükteki yasa ve düzenlemelere uygunlukla ilgili amaçlardır.

(Vakadaki gibi yada bilgi sorusu gibi soru gelebilir)

Amaçlara Örnekler

Bilgilerin doğruluğu ve güvenilirliği (Raporlama)

Verimlilik ve etkililik (Operasyonel Stratejik)

Yasal Düzenlemelere uyum (Uygunluk)

Varlıkların korunması (Operasyonel)

- ÖN ÇALIŞMA-AÇILIŞ TOPLANTISI

Denetim ekibi, ön araştırmalar sonrasında denetlenen alan ile ilgili yeterli düzeyde bilgiye sahip olduktan sonra denetlenecek birimin yöneticisi/yöneticileriyle bir toplantı yapar.

Toplantıda özellikle aşağıdaki konular ele alınır:

- Denetimin amacı, kapsamı ve yöntemi,

- Denetim sırasında kullanılacak kriterlerin paylaşılması ve mutabakat sağlanması,

- Denetim görüşü verilecekse unsurlarının neler olacağı,

- Denetim sonuçlarının ne şekilde paylaşılacağı,

- Denetimin tahmini süresi,

- Denetime yardımcı olacak personel ve çalışanlardan beklentiler,

- Birimin denetimden beklentileri,

- Denetim ekibi ile birim arasındaki iletişimin nasıl gerçekleştirileceği,

- Denetimin sağlayacağı faydalar.

- Açılış Toplantısı-Uygulama Önerileri

Açılış toplantısının tarihi, saati ve gündemi, önceki bir tarihte denetlenen birime bildirilmeli ve üzerinde mutabakat sağlanan tarihte toplantı gerçekleştirilmelidir.

Özellikle denetim ekibinin kurumda veya meslekte yeni olduğu durumda, İDB Yöneticisinin de toplantıya katılımı faydalı olacaktır.

Denetlenen birimin en üst yöneticisinin toplantıya katılımı sağlanmalıdır.

Denetim çalışmalarına yardımcı olmak üzere bir yönetici yardımcısının görevlendirilmesi istenmelidir.

Toplantıya mutlaka hazırlıklı gidilmeli, sorulacak sorular ve talep edilecek bilgi ve belgeler önceden belirlenmelidir.

Açılış Toplantısı, iç denetim faaliyetinin tanıtımı için bir fırsat olarak değerlendirilmelidir.

Toplantı “Açılış Toplantısı Tutanağı” ile kayıt altına alınmalıdır.

Toplantı Tutanağının bir suretinin denetlenen birim yöneticisi ile paylaşılması önerilir.

- Riskleri belirlerken…….

Risk belirlerken genelde yaptığımız hatalar.

Genel ve muğlak ifadeler kullanılmasından kaçınılmalıdır.

Hata riski, suiistimal riski, kaza riski, ölüm riski, mali risk, itibar riski

İç kontrol standartlarının tersi risk olarak ifade edilmemelidir.

İş akışlarının bulunmaması, görev tanımlarının çıkarılmaması

Hedefin tersi risk olarak ifade edilmemelidir.

Yaklaşık maliyetin tam ve doğru bir şekilde tespit edilememesi

Süreç içerisindeki mevcut sorunlar risk olarak ifade edilmemelidir.

Koordinasyon eksiklikleri, personelin eğitim eksikliği, otomasyon sistemin bulunmayışı

Tek başına sonuçlar risk olarak tanımlanmamalıdır.

Personelin idari ve cezai yaptırımlara maruz kalması

(Daha öncede çıktı)

- Kontrollerin Belirlenmesi ve Değerlendirilmesi

Kontrol : Yönetimin, riskleri yönetmek ve belirlenen amaç ve hedeflere ulaşma ihtimalini artırmak amacıyla aldığı önlemlerdir.

Yönetim amaçlara ulaşma konusunda makul güvence elde etmek için kurumsal performansı planlar, organize eder, yönlendirir ve kontrol eder. Bir başka deyişle kontrol, yönetimin planlama, organizasyon ve yönlendirme faaliyetlerinin bir sonucudur.

Kontrol Çerçevesi: Bir kurumda olması gereken tüm iç kontrolleri kapsayan ve kurumun iç kontrol sisteminin değerlendirilmesinde temel alınabilecek tanımlanmış ve genel kabul görmüş kontrol kategorileri sistemidir. COSO, COCO, Turnbull, Cadbury gibi. Ülkemiz kamu yönetimindeki kontrol çerçevesi ?????? Kontrol

Süreçleri/Faaliyetleri : Risklerin, belirlenmiş risk toleransları içinde tutulmasını sağlamak amacıyla tasarlanmış bir kontrol çerçevesinin parçaları olan politikalar, prosedürler ve faaliyetlere denir.

- Kontrolün unsurları

Ana başlıkları çerçevesinde değerlendirebiliriz. Kontrolleri nasıl kategorize edebiliriz.

Kontrol Kategorisi-Manuel ve Otomatik

Otomatik kontroller, manuel kontrollere göre daha güvenilir olarak değerlendirilmektedir. Yanlış tasarlanması halinde tüm işlemlerin yanlış bir şekilde işlemesine yol açabilme riski taşıyan bu kontrollerin uygun bir şekilde çalışıp çalışmadığı mutlaka kontrol edilmelidir. Kontrollerin kategorisinin belirlenmesi, hem denetim testlerinin uygulanması hem de denetim önerilerinin geliştirilmesi sırasında önem taşır. Otomatik kontrollerin testi sırasında-BT genel kontrollerinin etkinliğine bağlı olarak- tek bir örnek üzerinden ilgili testleri gerçekleştirmek mümkün olabilmektedir.

Kontrolün Düzeyi

Kontrolün düzeyinin belirlenmesi; Test stratejilerinin (lokasyon seçimi, örneklem oluşturulması gibi) belirlenmesi ve Önerilerin geliştirilmesi, açısından önem taşımaktadır.Kurum-Birim-İşlem

Kurum düzeyinde ,birim düzeyinde ,işlem düzeyinde

Kontrol sıklığının belirlenmesi hem örneklem seçiminin hem de kontrolün etkinliğinin belirlenmesi açısından önemlidir.

sıklığına göre

Kontrollerin Belirlenmesi ve Değerlendirilmesi

Denetim sırasında, kontrollerin tamamının değerlendirilmesine gerek yoktur.

Risk değerlendirmesi sonuçları bize hangi kontroller üzerinde yoğunlaşmamız gerektiği konusunda yardımcı olur.

Çalışmaması halinde yürütülen faaliyetin aksaması, mali kayıpların ortaya çıkması gibi önemli sonuçlar doğurabilecek kontroller, anahtar kontrollerdir.

Saha çalışması aşamasında, kapsama alınan risklere ilişkin tüm anahtar kontroller denetim testlerine tabi tutulmalıdır.

- Denetim Testlerinin Belirlenmesi

Bu planlama aşağıdaki konuları içermelidir:

- Testin Tanımı

- Testin Yöntemi

- Testin uygulanacağı lokasyonların belirlenmesi

- Örneklem Büyüklüğü

- Örneklem Metodu

- Test Yöntemleri (Kanıt toplama teknikleri)

Yöntem Açıklama

Gözlem Denetlenen birimde işlemlerin veya faaliyetlerin nasıl gerçekleştirildiğinin bizzat iç denetçi tarafından izlenerek bilgi edinilmesidir.

Doğrulama İç denetçinin bir kaynaktan temin ettiği bilgilerin doğruluğunu, aynı veya daha fazla güvenilirlik derecesine sahip bir başka bilgi kaynağından temin edeceği bilgilerle teyit etmesidir.

Görüşme Denetlenen birimde işlem veya faaliyetlerin nasıl gerçekleştirildiği bilgisinin, bizzat iç denetçi tarafından ilgili görevlilerle yüz yüze görüşülerek edinilmesidir.

Anket Herhangi bir konuyla ilgili durum ve tutumu belirlemek için düzenlenmiş ayrıntılı ve kapsamlı soru dizisidir.

Analitik İnceleme Verilerin kendi içindeki ve aralarındaki rasyonel ilişkilere dayanarak değerlendirilmesini ifade eder. Analitik inceleme, ilgili veriler arasındaki tutarsızlık veya tahmin edilen tutarların önemli ölçüde sapması gibi verilerdeki tanımlanmış dalgalanmaların ve ilişkilerin araştırılmasını da kapsar.

Yeniden Hesaplama/

Uygulama Bir hesaplama veya işlemi tekrar yaparak aynı sonuca ulaşılıp ulaşılmadığının test edilmesidir.

Evrak (Belge) İnceleme (aslında yok sormazlar)

- BİLGİNİN NİTELİKLERİ

Yeterli: Bilginin, aynı bilgilere sahip bir başka iç denetçinin de aynı sonuçlara ulaşmasına imkân verecek düzeyde ikna edici, somut olgulara dayalı ve uygun sayıda olması.

Güvenilir: Bilginin, uygun denetim teknikleri kullanıldığında emin bir şekilde elde edilebilir olması (gerçeklere dayanması).

İlgili: Bilginin, test amacıyla tutarlı ve test sonucunda ulaşılan tespit ve önerileri destekleyici olması.

Faydalı: Bilginin, test amacına ulaşmaya yardımcı olması.

- Kanıt Türleri

Fiziki Kanıtlar: Doğrudan gözlem, sayım, inceleme gibi yöntemlerle elde edilir. Örnek olarak; fotoğraf, harita, ses ve görüntü kayıtları sayılabilir .

Sözlü Kanıtlar: Kişilerin yazılı yada sözlü beyanlarıdır.

Belgeye Dayalı Kanıtlar: Denetim kanıtlarının en yaygın şeklidir. Belirli formattaki evrak, doküman , ekstre, fatura, liste, yazışmalar, log kayıtları vb.

Analitik Kanıtlar: Veriler arasındaki ilişki veya karşılaştırmalardan yola çıkarak elde edilen kanıtlardır. Karşılaştırma, hesaplama, analiz gibi.

- Kanıtların Güvenirliliği

- Saha Çalışması/Test Sonuçlarının Değerlendirilmesi ve Denetim Bulgularının Oluşturulması

Mevcut Durum: Saha çalışmaları sırasında yapılan testler sonucunda ortaya çıkan somut gözlem ya da duruma yer verilir.

Neden: Mevcut durum ile olması gereken durum arasındaki farklılığın neden kaynaklandığı değerlendirilir. Nedenin tam olarak ifade edilebilmesi ve doğru önerilerin ortaya konabilmesi açısından temel/gerçek nedenin anlaşılması çok önemlidir (Kök Neden Analizi)

Riskler ve Etkileri: Mevcut durum nedeniyle kurumun ya da diğer kişilerin maruz kaldığı/kalabileceği riskler ve bu risklerin ortaya çıkarabileceği etkilere değinilir.

Kriter:

(1) Doğrudan belirli bir mevzuat (kanun, tüzük, yönetmelik, tebliğ, yönerge gibi) hükmü,

(2) İdare içi düzenlemeler (kurum içi genelgeler, hizmet standartları, yayınlanmış politika ve prosedürler gibi),

(3) Kamu İç Kontrol Standartları,

(4) Stratejik plan veya performans programında yer alan hedef veya performans göstergeleri,

(5) Uluslararası genel kabul görmüş standartlar

(6) Ulusal veya uluslararası en iyi uygulamalar belirlenebilir.

Öneri: Uygunsuzluğun nedenini ortadan kaldırmaya yönelik alınması gereken tedbirler ile yapılması gereken iş ve işlemlerdir. Önerilerin, raporlama yapılan birimin gerçekleştirebileceği nitelikte olması ve yapıcı hususlar içermesi gerekmektedir.

- Saha Çalışması/Denetim Bulgularının Gözden Geçirilmesi ve Onaylanması

İç denetçiler tarafından hazırlanan bulgular, DGS tarafından 2 işgünü içinde gözden geçirilir ve onaylanır. Bulguların hazırlanması ve gözden geçirilmesinde, raporlamanın kalitesini belirleyen 6 temel ilkeye uyulmasına özel önem verilmelidir.

Doğruluk: tespitlerde hatalı ya da yanlış bir bilginin yer almaması gerekir, (yalnızca bir kişi ile görüşülmesi)

Tarafsızlık: Bulgularda yer alan tespitlerin objektif bir şekilde gerçekler doğrultusunda adil, taraf tutmadan ve önyargısız olarak ifade edilmelidir. Mevcut durum bölümünde, herhangi bir değerlendirme yapılmaksızın genel bir perspektif içerisinde yalnızca somut olay açıklanmalıdır.

Açıklık: İfadeler kolaylıkla anlaşılabilmeli ve mantıksal örgüsü sağlam olmalıdır.

Kısalık: Bulgular gereksiz ayrıntı ve açıklamalar içermemelidir.

Tamlık: Bulguları okuyacak kişilerin denetim sonuçlarını tam anlayabilmeleri için ihtiyaç duyacakları tüm önemli bilgilere bulgularda yer verilmelidir.

Yapıcılık: Bulguların ifade edilmesinde yapıcı bir dil kullanılmalıdır.

- Sonuçların Raporlanması (Sıralamayı Bil)

- Bulguların Resmi Olarak Paylaşılması

- Kapanış Toplantısı Yapılması

- Denetim Raporunda Yer Alacak Bulgulara Karar Verilmesi

- Denetim Görüşünün Oluşturulması

- Denetim Raporunun Hazırlanması

- Kapanış Toplantısı Yapılması

Kapanış toplantısında; denetim tespitleri, öneriler, bulguların önem düzeyi ile gerçekleştirilecek eylemler ve uygulama takvimi tartışılır ve toplantı sonrasında tutanak düzenlenir. Gerektiğinde bulguların sayısı ve içeriğine göre, aynı birimle birden fazla veya farklı birimlerle kapanış toplantılarının yapılması ya da kademeli toplantıların yapılması, toplantıların verimliliğini arttırmaya yardımcı olabilecektir. Aynı birimde birden fazla toplantı yapılması halinde son toplantı sonucuna göre Kapanış Toplantısı Tutanağı düzenlenebilir.

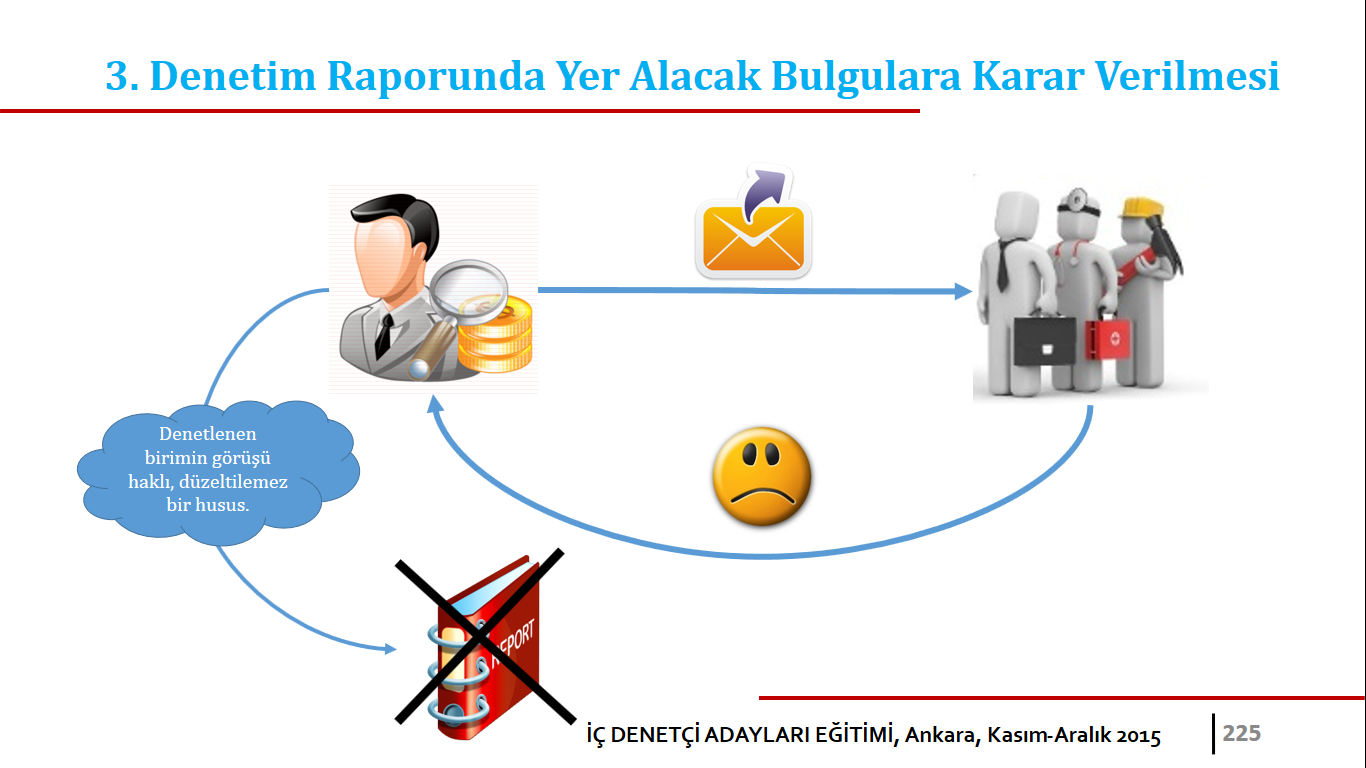

Denetlenen birim, bulgulara (mevcut durum, riskler ve etkileri ile önem düzeyleri) katılması halinde, makul bir sürede alınacak önlemleri içeren bir eylem planı sunmak zorundadır.

Bu eylem planı;

Yapılması planlanan somut faaliyetler

Bu faaliyetlerin tamamlanacağı tarihlere

Bu faaliyetlerin gerçekleştirilmesinden sorumlu kişilerin unvanları

DGS tarafından bulgu ve öneri üzerinde uzlaşılıp uzlaşılamadığı bilgisi kaydedilir. Uzlaşılamaması halinde, verilen cevaplar incelenerek denetlenen birimin bulguda yer alan hangi hususlara katılmadığı belirlenir ve buna ilişkin denetim ekibinin görüşü belirtilir.

- Denetim Raporunda Yer Alacak Bulgulara Karar Verilmesi

- Denetim Görüşünün Oluşturulması

Denetim görüşü, denetim görevi sırasında toplanan bilgi ve kanıtlar doğrultusunda, görevin amaç ve kapsamına uygun bir şekilde denetim konusu hususlarla ilgili genel bir kanaate ulaşılmasıdır. Bu görüşle üst yönetici ve denetlenen birim yöneticisine, denetim alanının genel durumu hakkında bilgi sunulur.

Denetlenen faaliyet ya da süreçle ilgili olarak bir denetim görüşü oluşturulabilmesi için;

- Hangi şartlar altında ne tür bir denetim görüşü verileceğine ilişkin esasların açık ve net olarak iç denetim yönergesinde tanımlanmış olması,

- Söz konusu esasların üst yönetici tarafından onaylanarak kurumun tüm birimlerine bildirilmiş olması,

- Denetlenen faaliyet ya da süreçlerin yeterliliğiyle ilgili destekleyici ve yeterli miktarda denetim kanıtı elde edilmiş olması, şarttır.

Oluşturulan denetim görüşü her durumda, yeterli, güvenilir ve ilgili bilgilere dayanmalı ve mümkün olduğunca olumlu bir şekilde ifade edilmelidir.

- Denetim Raporunun Hazırlanması

Denetim raporunda bulunması gereken temel unsurlar:

- denetimin amacı,

- denetimin kapsamı,

- denetim yöntemi,

- tespitler (mevcut durum),

- uygulanabilir öneriler,

- eylem planı, bulgunun önem düzeyi

- iyi uygulamalar ve başarılı performans

Hazırlanan denetim raporu İDB Başkanı tarafından gözden geçirilir (KİDR ekinde kontrol listesi).

Raporda yer alan yüksek riskli bulgular ve kritik diğer konular raporun yönetici özetinde ele alınır ve raporun hangi birimlere gönderilmesi gerektiği hususu (dağıtım listesi) belirlenir.

- İzleme

- Danışmanlık Faaliyetleri

Danışmanlık faaliyetleri, Bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacı ile her hangi bir idarî sorumluluk üstlenmeden yürütülen, niteliği ve kapsamı denetlenen ile birlikte kararlaştırılan faaliyetlerdir. Mevzuat tasarılarına görüş verilmesi, proje ekiplerine katılım, eğitimler verilmesi, risk yönetimi sisteminin kurulması ve sürdürülmesine ilişkin destekler vb.

İç denetim, güvence sağlamanın yanında, özellikle risk yönetimi, kontrol ve yönetim süreçlerini geliştirmede idarelere yardımcı olmak üzere bağımsız ve tarafsız bir danışmanlık hizmeti sağlar. Danışmanlık hizmeti, idarenin hedeflerini gerçekleştirmeye yönelik faaliyetlerinin ve işlem süreçlerinin sistemli ve düzenli bir biçimde değerlendirilmesi ve geliştirilmesine yönelik önerilerde bulunulmasıdır.(Yönetmelik )

- Danışmanlık Faaliyetlerinin Planlanması

İç denetim planının hazırlanması sürecinde, denetlenen birimlerden gelen talepler doğrultusunda danışmanlık faaliyetleri için plan döneminde ayrılacak denetim kaynağı tespit edilir.

Bu kapsamda, üst düzey yöneticilerin görüş ve önerileri dikkate alınarak danışmanlık faaliyetlerinin amacı, kapsamı, süresi netleştirilerek danışmanlık faaliyetleri iç denetim programına dâhil edilir.

Programın uygulanması sırasında da, denetlenen birimlerden danışmanlık talebi gelebilir. Bu taleplerin planlama sırasında ayrılan ihtiyat kaynağından karşılanması mümkündür.

- Danışmanlık Taleplerinin Değerlendirilmesi

2010.D1- İç denetim yöneticisi, danışmanlık görevinin risk yönetimini geliştirme, katma değer yaratma ve faaliyetleri geliştirme potansiyelini değerlendirerek, talep edilen danışmanlık görevlerini kabul etmeyi düşünmelidir.

1210.D1- İç denetim yöneticisi, iç denetçilerin görevin kısmen veya tamamen gerçekleştirilmesi için gereken bilgiye, beceriye ve diğer niteliklere sahip olmadığı durumlarda, danışmanlık görevini reddetmek veya yeterli tavsiye ve yardımı temin etmek zorundadır.

Danışmanlık faaliyeti, Yönetmeliğin 30 uncu maddesine göre A-2 sertifika düzeyine yükselmiş iç denetçiler ile A-3 ve A-4 sertifika düzeyindeki iç denetçiler tarafından yürütülür.(Genel Tebliğ 15/7)

- Danışmanlık Görevlerinin Planlanması

2200 - Görev Planlaması

İç denetçiler, her bir görev için; amaçları, kapsamı, süre planı ve kaynak dağılımı hususlarını da dikkate alan bir çalışma planı hazırlamak ve yazılı hâle getirmek zorundadır.

2201.D1 - Planlamada Dikkate Alınması Gerekenler

İç denetçiler, görevlendirmenin amaçları, kapsamı, yerine getirilecek sorumluluklar ve beklentiler hakkında, danışmanlık hizmeti verecekleri ilgili yöneticiyle mutabakata varmak ve çok önemli görevlendirmelerde bu mutabakatı yazılı hâle getirmek zorundadır.

Raporlama yapılmayan danışmanlık faaliyetlerinde (eğitim, proje, toplantılarına gözlemci olarak katılım vb.) mutabakat metni düzenlenmez.

2240 – Görev İş Programı

İç denetçiler, görev amaçlarına ulaşmalarını sağlayacak iş programları hazırlamak ve kayıtlı hâle getirmek zorundadırlar.

2240.D1 – Danışmanlık görevleri için hazırlanan iş programlarının şekli ve içeriği, görevin niteliğine bağlı olarak değişebilir.

- Danışmanlık Görevleri-Riskler ve Kontroller

2120.D1 - İç denetçiler, danışmanlık görevleri sırasında, görevin amaçlarıyla ilişkili riskleri değerlendirmek ve diğer önemli risklere karşı dikkatli olmak zorundadır.

2120.D2 - İç denetçiler, danışmanlık görevlerinden elde ettikleri risk bilgilerini, idarenin risk yönetim süreçlerini değerlendirmede kullanmak zorundadır.

2120.D3 - İç denetçiler, risk yönetimi süreçlerinin kurulmasında veya geliştirilmesinde yönetime danışmanlık hizmeti verirken, “riskleri fiilen yönetmek suretiyle yönetim sorumluluğu almaktan” kaçınmak zorundadırlar.

2130.D1 - İç denetçiler; danışmanlık görevlerinden elde ettikleri kontrol bilgilerini, idarenin kontrol süreçlerinin değerlendirilmesinde kullanmak zorundadır.

Hiç yorum yok:

Yorum Gönder