Bütçe Hazırlama ve Uygulama

- Bütçe Kavramı ?

- Ülkelerin anayasalarında genel olarak şekillendirilir,

- Kamu gider ve gelirlerine ilişkin öngörü ve tahminleri yansıtır,

- Tüm öğeleriyle mutlaka geleceğe yöneliktir,

- Sınırlı süreli yetki veren bir belge olarak hazırlanır,

- Giderlerin yapılması ve gelirlerin toplanması için yasama organınca yürütme organına verilmiş bir ön izin niteliğindedir,

- Gösterilen kamu gider ve gelirlerinin denk olması beklenir,

- Yürütme organının programı niteliğini taşır,

- Uygulama sırasında ve sonrasında yasama, yürütme ve yargı organı tarafından denetlenir.

- Bütçenin Klasik Fonksiyonları

- Mali Fonksiyon

- Siyasi Fonksiyon

- Hukuki Fonksiyon

- Denetim Fonksiyonu

- Bütçenin Modern Fonksiyonları

- Konjonktür Fonksiyonu

- Kalkınma Fonksiyonu

- Gelir Dağıtıcı Fonksiyon

- İstikrar Sağlayıcı Fonksiyon

- Bütçe İlkeleri

Gayri Safilik: Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir.

Ademi Tahsis: Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır.(özel gelir uygulaması)

- Bütçenin hazırlanması ve uygulanması

- Md. 161 – Bütçenin hazırlanması ve uygulanması

Devletin ve KİT’lerin dışındaki kamu tüzel kişilerinin harcamaları, yıllık bütçelerle yapılır. Mali yıl başlangıcı ile merkezi yönetim bütçesinin hazırlanması, uygulanması ve kontrolü kanunla düzenlenir.

- Md. 162 – Bütçenin hazırlanması ve uygulanması

Bakanlar Kurulu, MYB tasarısı ile milli bütçe tahminlerini gösteren raporu, mali yıl başından en az 75 gün önce, TBMM’ne sunar Bütçe tasarıları ve rapor, 40 üyeden (25 iktidar, 15 muhalefet) kurulu Bütçe Komisyonunda incelenir. Bütçe Komisyonunun 55 gün içinde kabul edeceği metin, TBMM’de görüşülür ve mali yıl başına kadar karara bağlanır. TBMM üyeleri, Genel Kurulda, kamu idare bütçeleri hakkında düşüncelerini, her bütçenin tümü üzerindeki görüşmeler sırasında açıklarlar; bölümler ve değişiklik önergeleri, üzerinde ayrıca görüşme yapılmaksızın okunur ve oylanır TBMM üyeleri, bütçe kanunu tasarılarının Genel Kurulda görüşülmesi sırasında, gider artırıcı veya gelirleri azaltıcı önerilerde bulunamazlar.

- Md. 163 – Bütçelerde değişiklik yapılabilme esasları

Merkezi Yönetim Bütçesi ile verilen ödenek, harcanabilecek miktarın sınırını gösterir. Harcanabilecek miktar sınırının Bakanlar Kurulu kararıyla aşılabileceğine dair bütçelere hüküm konulamaz. Bakanlar Kuruluna khk ile bütçede değişiklik yapma yetkisi verilemez. Cari yıl bütçesine mali yük getirecek nitelikteki kanun tasarı ve tekliflerinde, belirtilen giderleri karşılayabilecek mali kaynak gösterilmesi zorunludur.

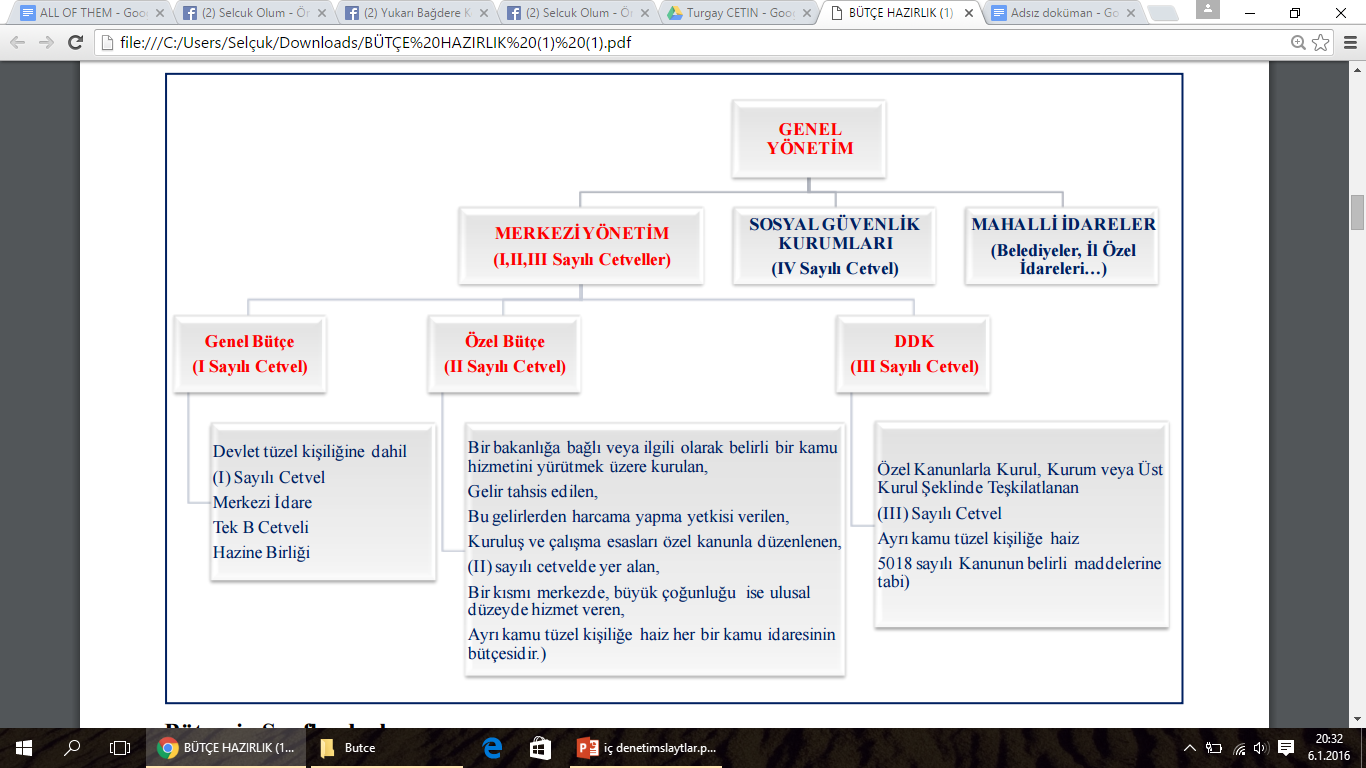

- Bütçe Türleri

- Genel Bütçe

- Devlet tüzel kişiliğine dahil (I) sayılı cetvel

- Merkezi idare

- Tek B cetveli (ayrı ayrı B cetveli yok- gelirler ortak)

- Hazine birliği

- Bütçe Türleri

1) Türkiye Büyük Millet Meclisi

2) Cumhurbaşkanlığı

3) Başbakanlık

4) Anayasa Mahkemesi

5) Yargıtay

6) Danıştay

7) Hâkimler ve Savcılar Yüksek Kurulu

8) Sayıştay

9) Adalet Bakanlığı

10) Millî Savunma Bakanlığı

11) İçişleri Bakanlığı

12) Dışişleri Bakanlığı

13) Maliye Bakanlığı

14) Millî Eğitim Bakanlığı

15) Sağlık Bakanlığı

16) Ulaştırma, Denizcilik ve Haberleşme Bakanlığı

17) Çalışma ve Sosyal Güvenlik Bakanlığı

18) Enerji ve Tabiî Kaynaklar Bakanlığı

19) Kültür ve Turizm Bakanlığı

20) Aile ve Sosyal Politikalar Bakanlığı

21) Avrupa Birliği Bakanlığı

22) Bilim, Sanayi ve Teknoloji Bakanlığı

23) Çevre ve Şehircilik Bakanlığı

24) Ekonomi Bakanlığı

25) Gençlik ve Spor Bakanlığı

26) Gıda, Tarım ve Hayvancılık Bakanlığı

|

27) Gümrük ve Ticaret Bakanlığı

28) Kalkınma Bakanlığı

29) Orman ve Su İşleri Bakanlığı

30) Millî Güvenlik Kurulu Genel Sekreterliği

31) Millî İstihbarat Teşkilatı Müsteşarlığı

32) Jandarma Genel Komutanlığı

33) Sahil Güvenlik Komutanlığı

34) Emniyet Genel Müdürlüğü

35) Diyanet İşleri Başkanlığı

36) Hazine Müsteşarlığı

37) Kamu Düzeni ve Güvenliği Müsteşarlığı

38) Başbakanlık Yüksek Denetleme Kurulu

39) Devlet Personel Başkanlığı

40) Türkiye İstatistik Kurumu

41) Afet ve Acil Durum Yönetimi Başkanlığı

42) Gelir İdaresi Başkanlığı

43) Tapu ve Kadastro Genel Müdürlüğü

44) Meteoroloji Genel Müdürlüğü

45) Basın-Yayın ve Enformasyon Genel Müdürlüğü

46) Türkiye Halk Sağlığı Kurumu

47) Türkiye Kamu Hastaneleri Kurumu

48) Göç İdaresi Genel Müdürlüğü

|

- Bütçenin Sınıflandırılması

Tertip: Kurumsal, fonksiyonel ve finansman tipi kodların bütün düzeyleri ile ekonomik sınıflandırmanın ilk iki düzeyini ifade eder.

Bölüm: Fonksiyonel sınıflandırmada birinci düzey (fasıl ve bölüm) olarak tanımlanır. Devlet faaliyetlerini 10 ana fonksiyona ayırmaktadır. Bütçe Bölümler halinde oylanır.

Kurumsal

|

Fonksiyonel

|

Finansman

|

Ekonomik

|

15.76.31.00

|

07.4.0.01

|

1

|

03.2.6.02

|

Sağlık Bak., Türkiye Halk Sağ. Kur., Bulaşıcı Hastalıklar Bşk.Yard.

|

Halk Sağlığı Hizm., Aşılama Hizmetleri

|

Genel Bütçe

|

Tüketime Yönelik Mal ve Malzeme Alımları

|

- Bütçenin Sınıflandırılması

Kurumsal Sınıflandırma: Siyasi, idari sorumlular, Harcama Yetkilisi ve yapılacak harcamada kimin sorumlu olduğunu gösterir.

Fonksiyonel Sınıflandırma: Fonksiyonel sınıflandırma Devlet faaliyetinin türünü göstermek üzere tasarlanmıştır. (01: Genel Kamu Hizmetleri, 02: Savunma Hizmetleri…..)

Finansman Sınıflandırma: Harcamanın hangi kaynakla finanse edildiğini gösterir. Harcamanın nereye ve hangi amaçla yapıldığıyla ilgili değildir. (1: Genel Bütçe, 7: Dış Proje Kredileri….)

Ekonomik Sınıflandırma: Devlet faaliyetlerinin, milli ekonomi üzerindeki etkilerine göre gruplanmasıyla oluşturulmuştur. Devlet faaliyetlerinin, milli gelir ve piyasa ekonomisi üzerindeki etkilerinin ölçülmesini amaçlar. Altı haneli ve dört düzeyli kod grubundan oluşur. Bütçe politikalarının seçici bir şekilde uygulanmasını sağlar.

Transfer Harcaması: Karşılıksız yapılan gider. Cari Gider: Kullanım ömrü 1 yıldan az olan şeyler için yapılan gider. (1,2,34, ve 5 cari giderdir. Cari transfer maliye Bakanlığının yetkisindedir) Yatırım Gideri: Kullanım ömrü 1 yıldan fazla olan şeyler için yapılan gider

Cari transferse maliye bakanlığı. Yatırım bütçesini oluşturmaya kalkınma bakanlığı. Transfer harcaması: Karşılıksız yapılan harcama; yaşlı yardımı, karşılıksız burs. Yatırım gideri: kullanım ömrü 1 yıldan uzun. Cari gider: Kullanım ömrü bir yıldan kısa.

- Bütçe Hazırlama Süreci

TBMM Sayıştay DDK’lar, Bütçelerini Eylül ayı sonuna kadar doğrudan TBMM’ye, bir örneğini de Maliye Bakanlığına gönderirler.

Kalkınma Bakanlığınca hazırlanan Orta Vadeli Program (OVP - 3 yıllık) Eylül ayının ilk haftasında Bakanlar Kurulu tarafından kabul edilir.

Maliye Bakanlığınca hazırlanan Orta Vadeli Mali Plan (OVMP - 3 yıllık) Eylül ayının 15’ine kadar Yüksek Planlama Kurulu tarafından kabul edilir. (Kurumsal ödenek teklif tavanları ve bütçe sürecine ilişkin hususlar burada yer alır)

Maliye Bakanlığınca hazırlanan Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberi Eylül ayının 15’ine kadar hazırlanır.

Kalkınma Bakanlığınca hazırlanan Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi Eylül ayının 15’ine kadar hazırlanır.

Bütçe gelir ve gider teklifleri gerekçeli olarak hazırlanır ve yetkilileri tarafından imzalanmış olarak en geç Eylül ayı sonuna kadar Maliye Bakanlığına gönderir.

Maliye Bakanlığınca hazırlanan merkezî yönetim bütçe kanun tasarısı ve Milli Bütçe Tahmin Raporu malî yılbaşından en az yetmiş beş gün önce (17 EKİM) Bakanlar Kurulu tarafından Türkiye Büyük Millet Meclisine sunulur.

Türkiye Büyük Millet Meclisi ve Sayıştay ile Düzenleyici ve Denetleyici Kurumlar, bütçelerini Eylül ayı sonuna kadar doğrudan Türkiye Büyük Millet Meclisine, bir örneğini de Maliye Bakanlığına gönderirler.

Bütçe tasarıları ve rapor, 40 üyeden (25 iktidar, 15 muhalefet) kurulu Plan ve Bütçe Komisyonunda incelenir. Plan ve Bütçe Komisyonunun 55 gün içinde kabul edeceği metin, TBMM’de görüşülür (20 Gün) ve mali yılbaşına kadar karara bağlanır.

Bütçenin Onaylanması ve Yayınlanması

Genel Kuruldaki görüşmelerin bitiminden sonra bütçenin tümü açık oya sunulur. Kabul oyları red oylarından fazla ise bütçe TBMM’ce kabul edilmiş olur.

TBMM tarafından kabul edilen bütçe tasarısı onaylanmak üzere Cumhurbaşkanlığı’na gönderilir.

Cumhurbaşkanı bütçe tasarısını yeniden görüşülmek üzere TBMM’ne iade edemez.

Cumhurbaşkanı tarafından onaylanan bütçe tasarısı malî yılbaşından önce Resmî Gazetede yayımlanarak mali yılbaşında yani 1 Ocak’ta yürürlüğe girer.

Geçici Bütçe

Zorunlu nedenlerle bütçe kanununun süresinde yürürlüğe konulamaması halinde, geçici bütçe kanunu çıkarılır.

Bir önceki yıl bütçe başlangıç ödeneklerinin belirli bir oranı, En fazla altı aylık süre için yapılabilir.

Cari yıl bütçesinin yürürlüğe girmesiyle geçici bütçe uygulaması sona erer. Ek Bütçe Merkezi yönetim kapsamındaki kamu idarelerinin bütçelerindeki ödeneklerin yetersiz kalması halinde veya öngörülmeyen hizmetlerin yerine getirilmesi amacıyla, karşılığı gelir gösterilmek kaydıyla, kanunla ek bütçe yapılabilir.

- Merkezi Yönetim Bütçe Kanununa Eklenecek Belgeler

Orta vadeli mali planı da içeren bütçe gerekçesi, (Maliye Bakanlığı)

Yıllık ekonomik rapor, (Kalkınma Bakanlığı)

Kamu borç yönetimi raporu, (Hazine)

- Bağlı Cetveller

- (A) Kanunun 1 inci maddesi ile verilen ödeneklerin dağılımı (Gider Cetveli),

- (B) Merkezi yönetim kapsamındaki kamu idareleri tarafından ilgili mevzuata göre tahsiline devam olunacak gelirler (Gelir Cetveli),

- (C) Merkezi yönetim kapsamındaki kamu idarelerinin gelirlerine dayanak teşkil eden temel hükümler,

- (E) Bazı ödeneklerin kullanımına ve harcamalara ilişkin esaslar,

- (F) 5018 sayılı Kanuna ekli (II) ve (III) sayılı cetvellerde yer alan idare ve kurumların nakit imkânları ile bu imkânlardan harcanması öngörülen tutarlar (Finansman Cetveli)

- (H) Harcırah Kanunu hükümleri uyarınca verilecek gündelik ve tazminat tutarları (Harcırah Cetveli),

- (İ) Çeşitli kanunlara göre bütçe kanununda gösterilmesi gereken parasal sınırlar

- (K) Ek ders, konferans ve fazla çalışma ücretleri ile diğer ücret ödemelerinin tutarları,

- (M) Milli Eğitim Bakanlığı tarafından yönetilen okul pansiyonlarının öğrencilerinden alınacak pansiyon ücretleri,

- (O) Milli Müdafaa Mükellefiyeti Kanunu uyarınca milli müdafaa mükellefiyeti yoluyla alınacak hayvanların alım değerleri,

- (P) Milli Müdafaa Mükellefiyeti Kanunu uyarınca alınacak motorlu taşıtların ortalama alım değerleri ile günlük kira bedelleri,

- (T) 5018 sayılı Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerinin yıl içinde edinebilecekleri taşıtların cinsi, adedi, hangi hizmette kullanılacağı ve kaynağı ile 5/1/1961 tarihli ve 237 sayılı Taşıt Kanununa tabi kurumların yıl içinde satın alacakları taşıtların azami satın alma bedelleri,

- (V) Kanunlar ve kararnamelerle bağlanmış vatani hizmet aylıkları

- Gelir-Gider-Finansman-Denge

Özel Bütçeli Kamu İdareleri

Ödenek ≤ Gelir (Özgelir + HY) + Net Finansman

Düzenleyici ve Denetleyici Kurumlar

Ödenek ≤ Gelir (Özgelir+HY) + Net Finansman

Ödenek sabittir. Net finansman ya da öz gelir tahmini ne kadar artarsa hazine yardımı (HY) o kadar azalır. Net finansman ya da öz gelir azalırsa hazine yardımı (HY) artar.

- Ödenek Nedir?

Kamu idarelerinin faaliyetleri ile ilgili olarak TBMM’den kendilerine verilen bütçe kullanma yetkisinin kalemler bazında üst sınırlarını ifade eder.

Meclis tarafından verilmiş harcama yapma yetkisinin üst sınırıdır.

Bir kamu hizmetinin yapılması için mutlaka yasal dayanağının olması gerekir.

Bir kamu hizmetinin yapılabilmesi için ödeneğinin olması gerekir.

Ödenek nakit demek değildir

- Örtülü Ödenek

Örtülü ödenek; kapalı istihbarat ve kapalı savunma hizmetleri, Devletin millî güvenliği ve yüksek menfaatleri ile Devlet itibarının gerekleri, siyasi, sosyal ve kültürel amaçlar ve olağanüstü hizmetlerle ilgili Devlet ve Hükümet icapları için kullanılmak üzere Cumhurbaşkanlığı ve Başbakanlık bütçelerine konulan ödenektir

- Gerektiğinde Kullanılabilecek Ödenekler ( Yedek Ödenek)

Ezberle….

- Personel Giderlerini Karşılama Ödeneği

- Yatırımları Hızlandırma Ödeneği

- Doğal Afet Giderlerini Karşılama Ödeneği

- İlama Bağlı Borçları Karşılama Ödeneği

- Özellikli Giderleri Karşılama Ödeneği

- Yeni Kurulacak İdarelerin İhtiyaçlarını Karşılama Ödeneği

- Yedek Ödenek

- Ayrıntılı Harcama Programı AHP

Genel bütçeli kuruluşlar gider cetvelleri ile ilgili AHP (ayrıntılı harcama programı) yaparlar. (I) sayılı cetvelde yer alan idarelerin, aylar itibariyle yapabilecekleri harcamaları gösteren ve tertip düzeyinde oluşturulan programı ifade eder.

- Ayrıntılı Finansman Programı AFP

Özel Bütçeli Kuruluşlar ve DDK’lar AFP (ayrıntılı finansman programı) hazırlamaktadırlar. Ayrıntılı finansman programı geliri, gideri ve finansmanı içermektedir. Aylar itibariyle yapabilecekleri harcama (tertip düzeyinde) ve tahsil edebilecekleri gelir miktarları ile net finansmanın kullanımına ilişkin öngörülerini gösterir.

- AHP/AFP Hazırlama ve Vize Süreci

AHP VE AFP Vizesi Genel bütçeli kuruluşlar gider cetvelleri ile ilgili AHP (ayrıntılı harcama programı) yaparlar. (I) sayılı cetvelde yer alan idarelerin, aylar itibariyle yapabilecekleri harcamaları gösteren ve tertip düzeyinde oluşturulan programı,

Özel & DDK’lar AFP (ayrıntılı finansman programı) hazırlamaktadırlar.

Ayrıntılı finansman programı geliri, gideri ve finansmanı içermektedir. Aylar itibariyle yapabilecekleri harcama (tertip düzeyinde) ve tahsil edebilecekleri gelir miktarları ile net finansmanın kullanımına ilişkin öngörülerini gösterir.

- Revize İşlemi

AHP ile AFP'nin gider, gelir ve net finansman bölümlerinde yıl içinde yapılacak her türlü değişiklik işlemidir.

Bloke tutulan ödenekler, idarelerin talepleri üzerine bütçe uygulamalarındaki gelişmeler de dikkate alınarak Maliye Bakanlığınca değerlendirilerek kullandırılabilecektir.

Revize işlemlerinin tamamı Maliye Bakanlığı yetkisindedir

- Aktarma İşlemi

Aktarma, belli bir tertibe tahsis edilmiş olan ödeneğin, 5018 sayılı Kanun, yılı bütçe kanunu ve diğer kanun hükümlerine dayanılarak, bir tertipten düşülüp başka bir tertibe eklenmesi işlemidir.

- Aktarma Yasakları

Ezberle...

- Personel giderleri tertiplerinden,

- Aktarma yapılmış tertiplerden,

- Yedek ödenekten aktarma yapılmış tertiplerden diğer tertiplere aktarma yapılamaz.

- Performans Esaslı Bütçeleme Unsurları

Ezberle...

- Planlama

- Bütçeleme

- İzleme ve Değerlendirme

- Raporlama

- Bilalin Eklediği Benim Önemli Dememişim

Stratejik Planların Süresi ve Güncellenmesi

Stratejik planlar beş yıllık dönemi kapsar.

Stratejik planlar en az iki yıl uygulandıktan sonra stratejik planın kalan süresi için güncelleştirilebilir.

Güncelleştirme, stratejik planın misyon, vizyon ve amaçları değiştirilmeden, hedeflerde yapılan nicel değişikliklerdir.

Performans Programı – Genel İlkeler

İdare düzeyinde hazırlanır,

Performans hedef ve göstergeleri ile faaliyetlerden oluşur,

Yıllık olarak hazırlanır,

Bütçe içi ve bütçe dışı tüm finansman kaynakları dikkate alınır,

Önceliklerin ve hedeflerin belirlenmesi süreci üst yöneticiden harcama birimlerine doğru, maliyet ve kaynak ihtiyacının tespiti süreci ise faaliyetlerden performans hedeflerine doğru işler.

Faaliyet Raporları

Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır.

- Faaliyet Raporları

Hiç yorum yok:

Yorum Gönder