İç Denetim Faaliyetleri

- İç Denetim Nedir? (35/36 slayt)

İç denetim, Bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacını güden bağımsız ve objektif bir güvence ve danışmanlık faaliyetidir.

İç denetim, kurumun risk yönetimi, kontrol ve yönetişim süreçlerinin etkinliğini değerlendirmek ve geliştirmek amacına yönelik sistemli ve disiplinli bir yaklaşım getirerek kurumun amaçlarına ulaşmasına yardımcı olur.

- Kontrol Nedir? (44. slayt)

Kurum yönetiminin, yönetim kurulunun ve diğer ilgili tarafların risk yönetimini geliştirmek ve belirlenmiş hedef ve amaçlara ulaşma olasılığını artırmak amacıyla aldığı tedbirlerdir. Yönetim, hedef ve amaçların gerçekleştirileceği konusunda makul bir güvence sağlamak için yeterli tedbirlerin alınmasını planlar, örgütler ve yönlendirir. (Kaynak: Standartlar – Terimler Sözlüğü).

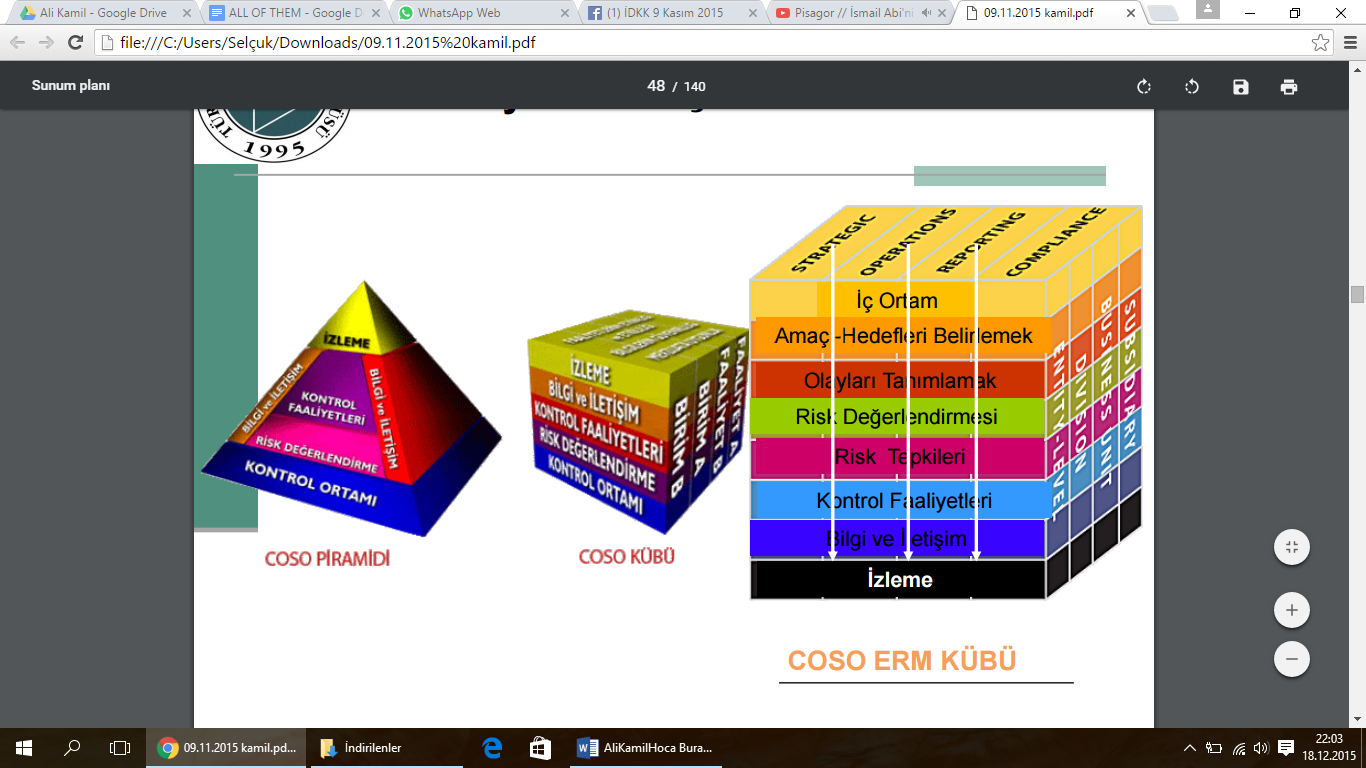

- COSO kübü, pramidi, erm kübü arasındaki fark?

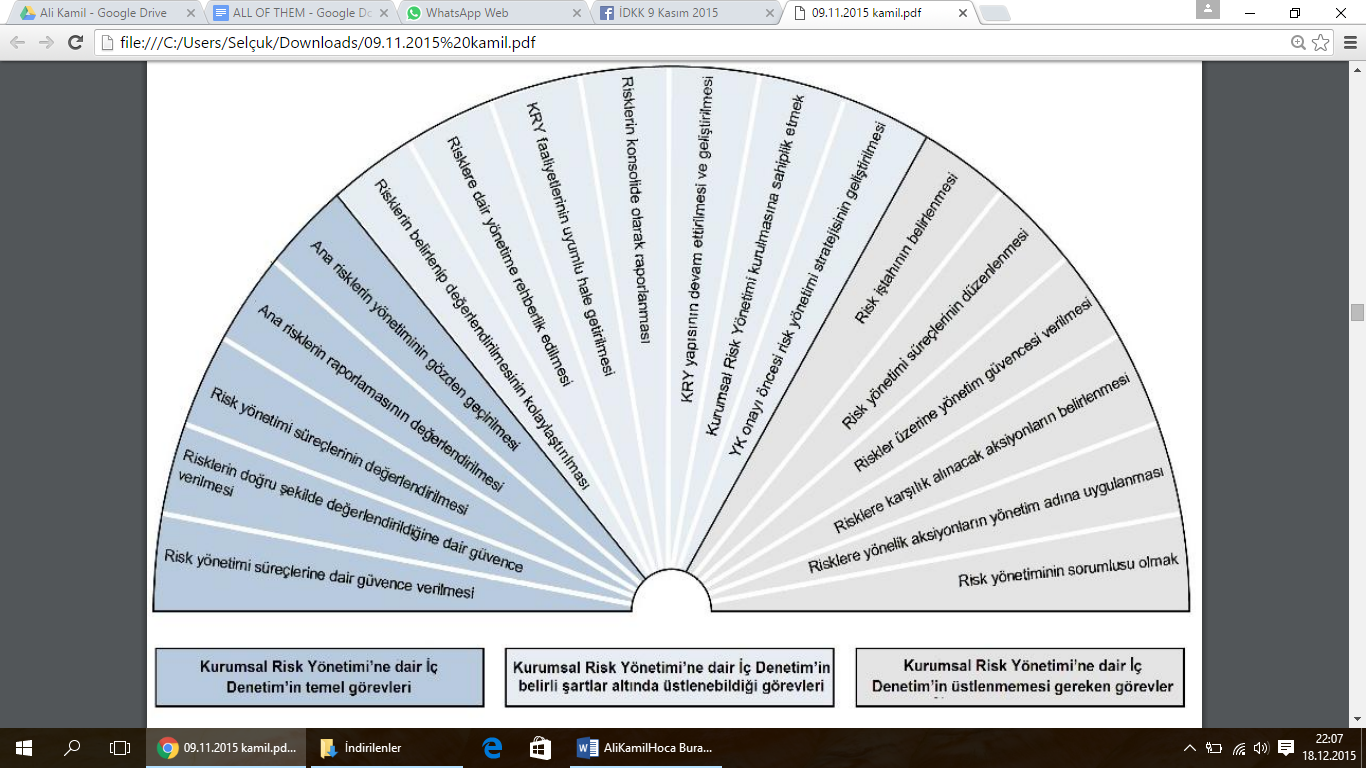

- Kurumsal risk yönetim yelpazesi

- İç denetim faaliyetleri bağımsız, iç denetçi tarafsız (objektif) olmalı

İç Denetimin organizasyondaki yeri ve önemi

İç denetçinin yetkisi, faaliyet konusu ve sorumluluğu bir yönetmelikle tanımlanmış olmalıdır. Yönetmelik açık olmalıdır. Söz konusu yönetmelik;

- İç Denetimin organizasyon içindeki konumunu düzenlemeli,

- Denetimin yürütülmesi ile ilgili olan fiziksel unsurlara, çalışanlara, kayıtlara erişim hakkı konusunda yetki vermeli,

- İç Denetimin kapsamını belirlemelidir.

İç denetimin faaliyet alanı finansal ve operasyonel bilgilerin bütünlüğü ve güvenirliğinin gözden geçirilmesi ve bu gibi bilgilerin tanımlanması, ölçülmesi sınıflanması ve raporlanmasını içerir. İç denetçiler kuruluşun sadece muhasebe kayıtlarına değil bütün kayıtlarına ulaşabilmelidir. İç denetim muhasebe ve finansal politikaların, kontrolleri ve prosedürleri ile sınırlandırılmamalıdır.

- • İç Denetim faaliyeti “Bağımsız” olmalı

- • İç Denetçi “Objektif” (tarafsız) davranmalıdır.

- İç denetim türleri (56. slayt)

Gerçekleştirilen denetim faaliyetleri yapılan çalışmanın kapsamına paralel olarak isimlendirilir.

- Mali raporlama sisteminin güvenilirliği →→ Finansal denetim

- Yasa ve düzenlemelere uygunluk →→→ Uygunluk denetimi

- Operasyonların ekonomikliği, etkinliği ve verimliliği → Operasyonel denetim

- Bilgi sistemlerinin güvenilirliği →→ Bilgi sistemleri denetimi

Finansal denetim,Uygunluk denetimi,Operasyonel denetim,Bilgi sistemleri denetimi

- UMUÇ nedir? (standart türleri - ezberle- alt başlıklar ile)

Uluslararası Mesleki Uygulama Çerçevesi

Standart Türleri

Temel olarak 2 tür genel standart vardır:

1. Nitelik Standartları

2. Performans Standartları

Bunlar tüm iç denetim hizmetleri için geçerlidir Ayrıca, nitelik ve performans standartları içinde:

3. Uygulama Standartları

Bunlar güvence veya danışmanlık hizmeti için geçerlidir

Nitelik Standartları

1000 – Amaç, Yetki ve Sorumluluklar

1100 – Bağımsızlık ve Objektiflik

1200 – Yeterlilik ve Azami Mesleki Özen ve Dikkat

1300 – Kalite Güvencesi ve Geliştirme Programı

Performans Standartları

2000 – İç Denetim Faaliyetinin Yönetimi

2100 – İşin Niteliği

2200 – Görev Planlaması

2300 – Görevin Yapılması

2400 – Sonuçların Raporlanması

2500 – İlerlemenin Gözlenmesi

2600 – Yönetimin Riskleri Üstlenmesi

Nitelik Standartları

Yetki ve Sorumluluk

1000 – Amaç, Yetki ve Sorumluluklar

1010 – İç Denetim Tanımının, Etik Kuralların ve Standartların İç denetim Yönetmeliğinde Tanınması

Konum ve Tutum

1100 – Bağımsızlık ve Objektiflik

1110 – Kurum İçi Bağımsızlık

1111 – Yönetim Kurulu ile Doğrudan Etkileşim

1120 – Bireysel Objektiflik

1130 – Bağımsızlık ve Objektifliğin Bozulması

Yeterlilik, Özen ve Dikkat

1200 – Yeterlilik ve Azami Mesleki Özen ve Dikkat

1210 – Yeterlilik

1220 – Azami Mesleki Özen ve Dikkat

1230 – Sürekli Mesleki Gelişim

Güvence

1300 – Kalite Güvence ve Geliştirme Programı

1310 – Kalite Güvence ve Gelişim Programının Gereklilikleri

1311 – İç Değerlendirmeler

1312 – Dış Değerlendirmeler

1320 – Kalite Güvence ve Geliştirme Programı Hakkında Raporlama

1321 – “Uluslararası İç Denetim Mesleki Uygulama Standartlarına Uygundur” İbaresinin Kullanılması

1322 – Aykırılıkların Açıklanması

Çalışma Standartları

Yönetim

2000 – İç Denetim Faal. Yönetimi

2010 – Planlama

2020 – Bildirim ve Onay

2030 – Kaynak Yönetimi

2040 – Politika ve Prosedürler

2050 – Eşgüdüm (Koordinasyon)

2060 – Üst Yönetim ve Yönetim Kuruluna Raporlamalar

2070 – Dış Hizmet Sağlayıcı ve Kurumun Sorumluluğu

İş

2100 – İşin Niteliği

2110 – Yönetişim /Kurumsal Yönetim

2120 – Risk Yönetimi

2130 – Kontrol

Görev

2200 – Görev Planlaması

2201 – Planlamada Dikkate Alınması Gerekenler

2210 – Görev Amaçları

2220 – Görev Kapsamı

2230 – Görev Kaynaklarının Tahsisi

2240 – Görev İş Programı

2300 – Görevin Yapılması

2310 – Bilgilerin Tespiti ve Tanımlanması

2320 – Analiz ve Değerlendirme

2330 – Bilgilerin Kayıtlı Hale Getirilmesi

2340 – Görevin Gözetimi ve Kontrolü

2400 – Sonuçların Raporlanması

2410 – Raporlama Kıstasları

2420 – Raporlamaların Kalitesi

2421 – Hata ve Eksiklikler

2430 – UMUÇ İbaresinin Kullanılması

2431 – Görevlendirmede Aykırılıkların Açıklanması

2440 – Sonuçların Dağıtımı

2450 – Genel Görüşler

İzleme

2500 – İlerlemenin Gözlenmesi

2600 – Risklerin Kabul Edildiğinin İletilmesi

- Mesleki ahlak kuralları (etik kurallar, 12 davranış kural)

İç denetçiler neden “özel” Etik Kurallara ihtiyaç duyarlar ? Ya da, neden sadece kurumun kurallarını uygulayamıyoruz?

Etik kurallar, iç denetim mesleği için gerekli ve uygundur, çünkü bu meslek risk yönetimi, kontrol ve yönetişimle ilgili objektif güvence çalışmasında güven üzerine kuruludur. İç denetçilerin dürüstlüğü, güven tesis eder ve böylece onların yargı ve kararlarına itimat edilmesi için gerekli güvenilirlik zeminini oluşturur. Sık sık gizli bilgilerle ve hassas konularla uğraşıyoruz.

Etik Kuralları 4 İlke

- • Dürüstlük

- • Objektiflik

- • Gizlilik

- • Yetkinlik

12 Davranış Kuralı

IIA’e göre; iç denetim mesleği için etik kurallar düzenlenmesi gerekli ve uygun görülmektedir. Çünkü bu meslek risk yönetimi, kontrol ve iyi yönetişimle ilgili tarafsız güvence esasına dayalı bir iş yapmaktadır. Etik Kurallar iki önemli başlık altıda sıralanmıştır:

1. İç denetim mesleği ve uygulamasıyla ilgili ‘İlkeler’

2. İç denetçilerden beklenen davranış tarzını tanımlayan “Davranış Kuralları”

Davranış Kuralları:İç denetçi nasıl davranırsa İlkelere uymuş olur? Diğer bir ifadeyle ; Etik İlkelerinin hayata geçirilmesinin araçlarıdır.İç denetim mesleği ve uygulamasıyla ilgili “İlkeler” ve iç denetçilerden beklenen davranış tarzını tanımlayan “Davranış Kuralları”dır.

İç Denetçi yetkinliğini nasıl geliştirir, nasıl ispatlar?

İç denetçilerden meslekî yeterliliklerini, Uluslararası İç Denetçi (CIA)unvanı ve İç Denetçiler Enstitüsü‟nün (IIA) verdiği meslekî sertifikaları alarak göstermeleri beklenir. - Uluslararası İç Denetçiler, yeterli sayıda (her 1 yılda 40 saat) “sürekli meslekî eğitim” (CPE) kursu almak mecburiyetindedir. - Bunu yapmazsa, IIA, CIA unvanını askıya alır. - Tekrar CIA unvanını alabilmek için iç denetçinin 80 CPE saatlik eğitim aldığını, yazılı olarak IIA’ye bildirmesi gerekmektedir.

Dürüstlük: [Yalan söyleme]İç denetçilerin dürüstlüğü, güven oluşturur ve böylece verdikleri hükümlere güvenilmesine yönelik bir zemin sağlar.

Tarafsızlık (Objektiflik): [Herkese eşit ol] İç denetçiler, ilgili bilgiyi toplarken, değerlendirirken ve raporlarken en üst seviyede meslekî tarafsızlık sergiler. İç denetçiler, ilgili tüm şartların değerlendirmesini dengeli bir şekilde yapar ve kendilerinin veya diğerlerinin menfaatlerinden çok etkilenmez.

Gizlilik: [Kimseye Söyleme] İç denetçiler, elde ettikleri bilginin sahipliğine ve değerine saygı gösterir; hukukî ve meslekî bir zorunluluk olmadığı sürece de gerekli yetkilendirmeyi almaksızın bilgiyi açıklamaz.

Yetkinlik: [Sertifika al.Bilgili ol] İç denetçiler, iç denetim hizmetlerinin gerçekleştirilmesinde gereken bilgi, beceri ve deneyimi ortaya koyar.

- İç denetim faaliyetlerinin katma değeri nasıl ölçülür?

IIA–Uluslararası İç Denetim Standartları Terimler Sözlüğünde ‘değer katmak’ şu şekilde tanımlanmıştır: «İç denetim faaliyeti tarafsız olarak uygun güvence sağladığında, örgüte (ve onun paydaşlarına) değer katar ve yönetim, risk yönetimi ve kontrol süreçlerinin etkililiğine katkıda bulunur.»

Bu metoda göre performans ölçüm göstergeleri 5 ana başlık altında toplanmaktadır:

- Çevre: İç denetim yönetiminin kontrolünde olmayan faktörler

- Çıktı: Tamamlanan faaliyetler

- Kalite: Tamamlanan faaliyetlerin ve iç denetim personelinin kalitesi

- Verimlilik: Süreç kalitesi ve çıktı ile maliyetin karşılaştırılması

- Etki: Organizasyonun etkinliğinde İç Denetim Birimi’nin nihai etkisi

- Kamu özel sektör etkileşimi.

Kamu ve Özel Sektör Etkileşim Faktörleri

Teknolojik çözüm ve başarılara ağırlık vermek Teknolojik alt yapının ; temel iş süreçleri ile uyumlu hale getirilmesi

Stratejik iş birliği ve ilişkileri geliştirmek Yeni yaklaşımları uygulamaya geçirebilmek , teknoloji ve daha iyi bir alt yapı oluşturabilmek için stratejik iş birlikleri ve ilişkilerin takip edilmesi ve geliştirilmesi

Organizasyon yapısını ve süreçleri büyümeyi destekleyecek şekilde yeniden yapılandırmak Vizyon ve stratejilerin organizasyon yapısı ile uyumlu olup olmadığının periyodik olarak incelenmesi, öncelikler ile uyumsuz olan organizasyon yapısı ve süreçlerin sistematik bir plan ile yeniden yapılandırılması.

Değişim ve büyüme ile oluşabilecek riskleri yönetmek Değişim veya büyüme sırasında stratejik, operasyonel, finansal risklerin yönetilmesi için risk değerlendirmesi yapılmalı, detaylı iş planı oluşturulmalı ve oluşturulan iş planının iyi bir şekilde yönetilmesi sağlanmalı

Kurumsal yönetim çerçevesi ve iç kontrol sistemini gözden geçirmek

Hiç yorum yok:

Yorum Gönder