Kamu Harcama Mevzuatı ve Kamu Zararı

- Kamu zararı nedir?

Kamu kaynağında artışa engel veya eksilmeye neden olunması. (5018/71)

- Kamu zararı ile ilgili kavramlar. (bilelim)

Kamu kaynağı: Kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile her türlü değerleri ifade eder. (5018/3)

Yersiz Ödeme: Mevzuatta öngörülmeyen bir ödeme yapılmasıdır.

Kasıt: Kamu görevlilerinin bilerek veya isteyerek kamu zararına neden olmasıdır.

İhmal: Kamu görevlilerinin hukuka aykırı sonucu istememelerine rağmen gerekli tedbirleri almamak, dikkat ve özeni göstermemek suretiyle kamu zararının oluşmasına neden olmasıdır.

Kusur: Hukuka uygun olmayan, hukuk düzeninin kınadığı bir irade veya irade noksanıdır. Hukuka aykırı sonucu istemek veya hukuka aykırı sonucu önlemek için gerekli iradeyi göstermemektir. (S.Reisoğlu)

- Kamu Zararında Sorumluluk

Kamu zararından sorumlu olanlar harcama, gelir ve mal işlemleri sürecinde görev alan kamu görevlileridir. Kamu harcama sürecinde oluşan zarardan sorumlu tutulabilecek kamu görevlileri;

- Harcama Yetkilisi

- Gerçekleştirme Görevlisi

- Muhasebe Yetkilisi

- Kamu Zararının Unsurları

5018 sayılı Kanun ve Yönetmeliğin uygulanmasında kamu zararının unsurları:

- Kamu görevlisi

- Kamu görevlisinin kasıt, kusur veya ihmali

- Mevzuata aykırı karar, işlem veya eylem

- Kamu kaynağında artışa engel veya eksilmeye neden olunması

- Kanun ve yönetmelikte sayılan kriterlere göre gerçekleşmesi

- İlliyet bağı

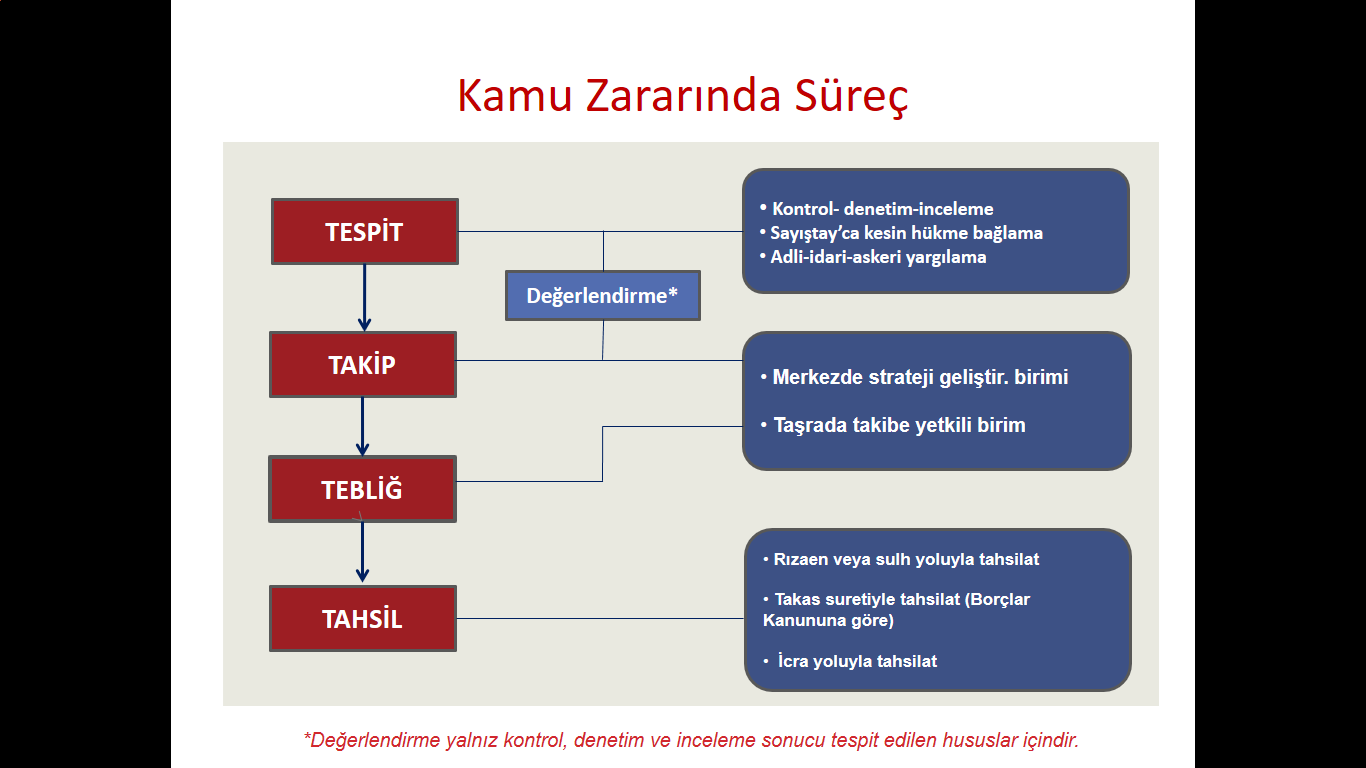

- Kamu Zararında Süreç

- Kamu Zararının Tespiti

Kamu zararının belirlenmesinde esas alınacak kriterler;

- İş, mal veya hizmet karşılığı olarak belirlenen tutardan fazla ödeme yapılması,

- İlgili mevzuatında öngörülen haller dışında, iş yaptırılmadan, mal veya hizmet alınmadan önce ödeme yapılması,

- Transfer (belediye ve SGK ya yapılan yardımlar) niteliğindeki giderlerde, fazla veya yersiz ödemede bulunulması,

- İş, mal veya hizmetin rayiç bedelinden daha yüksek fiyatla alınması veya yaptırılması,

- İdare gelirlerinin tarh, tahakkuk veya tahsil işlemlerinin mevzuata uygun bir şekilde yapılmaması,

- Mevzuatında öngörülmediği halde ödeme yapılması,

- Görevlilere teslim edilen taşınırların zarara uğraması,

- Kamu idarelerine ait malların kiraya verilmesi, tahsisi, yönetimi, kullanımı ve elden çıkarılması işlemlerinin mevzuata uygun bir şekilde yapılmaması,

- Kamu idaresinin yükümlülüklerinin mevzuatına uygun bir şekilde yerine getirilmemesi nedeniyle kamu idaresine faiz, tazminat, gecikme zammı, para cezası gibi ek malî külfet getirilmesi,

Kamu zararları yukarıda sayılan 9 husus esas alınmak suretiyle;

a) Kontrol, denetim veya inceleme,

b) Sayıştayca kesin hükme bağlama,

c) Adlî, idarî veya askerî yargılama, sonucunda tespit edilir.

Kontrol, denetim ve inceleme sonucunda tespit edilerek kamu idarelerine bildirilen kamu zararlarına ilişkin belgelerde yer alan hususlar, ilgili harcama yetkilisinin de görüşleri alınmak suretiyle merkezde üst yönetici, taşrada ise idarenin en üst yöneticisi tarafından değerlendirilir.

Taşrada idarenin en üst yöneticisi ile harcama yetkilisi görevinin aynı kişide birleşmesi halinde değerlendirme üst yönetici tarafından yapılır.

Yapılan değerlendirme sonuçları dosyasına konulur.

Kontrol, denetim veya inceleme sonucunda tespit edilen kamu zararına ilişkin belgelerde, sorumlularla birlikte tahsil sürecine dahil edilecek ilgililer de belirtilir.

Bu belirlemenin yapılmadığı durumlarda, zararın tahsil sürecine dahil edilecek ilgililer merkezde üst yönetici, taşrada ise idarenin en üst yöneticisi tarafından yaptırılacak inceleme ile belirlenir.

- Kamu Zararının Oluştuğu Tarih

Kamu Zararı

1- Vezne ve ambar açıkları ile diğer muhasebe yetkilisi mutemetlerinin açıklarında, açığın meydana geldiği tarihte, bu tarihin bilinmediği durumlarda olayın tespit edildiği tarihte,

2- İş, mal veya hizmet karşılığı olarak yapılan fazla ödemeler ile transfer niteliğindeki giderlerde yapılan yersiz ve fazla ödemelerde, ödemenin yapıldığı tarihte,

3- Kamu idaresinin yönetim ve kullanımında olan ya da kullanıcılarına teslim edilen taşınırların kaybedilmesi, çalınması veya zarar görmesi hallerinde olayın meydana geldiği tarihte; bu tarihin bilinmediği durumlarda olayın tespit edildiği tarihte,

4- İş yaptırılmadan, mal veya hizmet alınmadan ya da mevzuatında öngörülmediği halde yapılan yersiz ödemelerde, ödemenin yapıldığı tarihte,

5- İdare gelirlerinin tarh, tahakkuk ve tahsil işlemlerinin mevzuata uygun bir şekilde yapılmaması hallerinde, söz konusu işlemin zaman aşımına uğradığı tarihte,

6- Hakedişlerden kesinti suretiyle yapılan gelir tahsilatının eksik yapılması hallerinde, tahsilat tutarının gelir kaydedilmesi gerektiği tarihte,

oluşmuş kabul edilir.

- Kamu Zararından Doğan Alacaklarda Faiz

Kamu zararından doğan alacaklarda ilgili mevzuatına göre hesaplanacak faizin başlangıç tarihi, kural olarak zararın oluştuğu tarihtir.

Sayıştay ve mahkeme ilâmları ile tespit olunan kamu zararından doğan alacaklarda faiz başlangıç tarihi, ilâmda faizin başlangıcı hakkında hüküm varsa belirtilen tarih, aksi takdirde karar tarihidir.

- Kamu Zararından Doğan Alacaklarda Zaman aşımı

Kamu zararından doğan alacaklarda zamanaşımı süresi, zamanaşımını kesen ve durduran genel hükümler saklı kalmak kaydıyla, on yıldır.

Zamanaşımı süresi, kamu zararının oluştuğu kabul edilen tarihi takip eden malî yılın başında işlemeye başlar ve onuncu yılın sonunda biter.

30 aralık 2015 yada 1 ocak 2015 ---- 31 aralık 2025

- Kamu Zararından Doğan Alacakların Silinmesi

Zorunlu veya mücbir sebeplerle takip ve tahsil imkanı kalmayan kamu zararından doğan alacaklardan merkezî yönetim bütçe kanununda gösterilen tutara kadar olanların kayıtlardan çıkarılmasına, genel bütçe kapsamındaki kamu idarelerinde Maliye Bakanı, diğer kamu idarelerinde özel kanunlarındaki hükümler saklı kalmak kaydıyla üst yöneticiler yetkilidir.

Genel bütçe ve özel bütçe kapsamındaki kamu idarelerinde, davaya veya icraya intikal etmiş olan kamu zararı alacakları için 659 sayılı KHK hükümlerine göre yetkili mercilerden alınan takipten vazgeçme onayı ile silinerek kayıtlardan çıkarılır.

- Sorumluluk ve Görevliler

Sorumluluk

MADDE 5 –

(1) Harcama yetkilileri taşınırların etkili, ekonomik, verimli ve hukuka uygun olarak edinilmesinden, kullanılmasından, kontrolünden, kayıtlarının bu Yönetmelikte belirtilen esas ve usullere göre saydam ve erişilebilir şekilde tutulmasını sağlamaktan ve taşınır yönetim hesabını ilgili mercilere göndermekten sorumludur. Harcama yetkilileri taşınır kayıtlarının bu Yönetmelik hükümlerine uygun olarak tutulması ve taşınır yönetim hesabının ilgili mercilere gönderilmesi sorumluluğunu taşınır kayıt ve kontrol yetkilileri aracılığıyla yerine getirir.

(2) Harcama yetkilileri, taşınırlara ilişkin işlem ve kayıtların usule uygun olarak yapılıp yapılmadığını kontrol etmeye veya ettirmeye; kasıt, kusur veya ihmal sonucu kırılan, bozulan veya kaybolan taşınırların ilgililerden tazmini için gerekli işlemleri yapmaya veya yaptırmaya yetkilidir.

(3) Kamu idarelerine ait taşınırların muhafazası ile görevli olan veya kendilerine kullanılmak üzere taşınır teslim edilen kamu görevlileri bu taşınırları en iyi şekilde muhafaza etmek, gerekli bakım ve onarımlarını yapmak veya yaptırmak, veriliş amacına uygun bir şekilde kullanmak ve görevin sona ermesi veya görevden ayrılma halinde iade etmek zorundadırlar.

(4) Zimmetle teslim edilen dayanıklı taşınırlar, kullanıcıları tarafından başkasına devredilemez. Kullanıcılarının görevden ayrılması halinde söz konusu taşınırların ambara iade edilmesi zorunludur. Bu şekilde teslim yapılmadan personelin kurumla ilişiği kesilmez.

(5) Taşınırların muhafazasından ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırın kullanılmaz hale gelmesi veya yok olması sonucunda sebep oldukları kamu zararları hakkında, 27/9/2006 tarihli ve 2006/11058 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümleri uygulanır.

(6) Kullanılmak üzere kendilerine taşınır teslim edilen kamu görevlilerinin kasıt, kusur, ihmal veya tedbirsizlik ya da dikkatsizlikleri nedeniyle oluşan kamu zararı, değer tespit komisyonu tarafından tespit edilecek rayiç bedeli üzerinden, ilgili mevzuat hükümleri uygulanmak suretiyle tahsil edilir.

(7) Taşınırların özelliğinden veya olağan kullanımından kaynaklanan yıpranma ile usulüne uygun olarak belirlenen firelerden dolayı sorumluluk aranmaz.

- Memurların Sorumlulukları ve Zararları Tazmin Mükellefiyeti

Kendilerine teslim edilen Devlet malının korunması ve her an hizmete hazır halde bulundurulması için gerekli tedbirleri kasıt, ihmal veya tedbirsizlik sonucu almamaları sonucu Devlet malında meydana gelen zararlardan, ibarettir. Zararların tazmini için gerekli şartlar

Madde 6- Memurların zararları tazmin mükellefiyetinin doğması için;

a) Zararın mevcut olması,

b) Zararın doğrudan doğruya memurun fiilinden doğması,

c) Zararın mücbir sebepten hasıl olmaması, şarttır.

Zararın ve Miktarın Tespiti

Madde 7- Memurun kasıt, ihmal veya tedbirsizliği sonucu idarenin malca uğradığı zararın ilgili tarafından rayiç bedel üzerinden ödenmesi esastır.

- Mart 2015

Kamu zararından doğan alacaklarla ilgili aşağıdaki ifadelerden hangisi ya da hangileri doğrudur?

I- Faizin başlangıç tarihi, kural olarak zararın oluştuğu tarihtir.

II- Kamu alacağı olduğu için zamanaşımına tabi değildir.

III- Takas suretiyle tahsilât tahsil şekillerinden biridir.

IV- Takip sorumluluğu muhasebe birimlerindedir.

a) Sadece I ve III b) Sadece I ve IV

c) Sadece I, II ve III d) Sadece III ve IV

e) Sadece IV

- Mayıs 2015

Kamu zararının 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanundaki tanımı esas alındığında aşağıdaki ifadede eksik olan unsur hangisidir?

“Kamu zararı, kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır”.

a) Fazla ve yersiz ödeme

b) Zamanaşımı

c) Kamu idaresi

d) Sorumluluk

e) Mevzuata aykırılık

- Mayıs 2015

Kamu zararına ilişkin aşağıdaki ifadelerden hangisi doğru değildir?

a)Kamu zararının tespit yöntemlerinden biri de Sayıştayca kesin hükme bağlamadır.

b)Sorumlu, kendisine yersiz veya fazla ödeme yapılan kişidir.

c)Mevzuatında öngörülmediği halde ödeme yapılması kamu zararının belirlenmesinde esas alınan kriterlerden biridir.

d)Takip sorumluluğu merkezde strateji geliştirme birimlerine aittir.

e)Üst yönetici tarafından değerlendirme yapılması sadece kontrol, denetim veya inceleme sonucu tespit edilen kamu zararlarında söz konusudur.

- Örnek:

ABC idaresi muhasebe biriminin veznesinde, 22 Aralık 2015 tarihinde denetçilerce yapılan kasa sayımda 1.500.- TL açık çıkmış ve bu durum sayım tutanaklarında belirtilmiştir. Sayım noksanı aynı tarihte muhasebe kayıtlarına alınmıştır. Daha sonra denetçilerce yapılan incelemede, veznedarın 09 Aralık 2015 tarihinde kasada muhafaza edilen paradan 1.500.- TL’ nı zimmetine geçirdiği tespit edilmiştir. Kamu zararının oluştuğu tarihle ilgili olarak aşağıdaki ifadelerden hangisi doğrudur?

a) Bedel düşük olduğu için kamu zararı oluşmaz.

b) 09 Aralık 2015 tarihinde oluşur.

c) Muhasebe birimince veznedar adına borç kaydı yapıldığı tarihte oluşur.

d) Denetim raporunun düzenlendiği tarihte oluşur.

e) 22 Aralık 2015 tarihinde oluşur.

Hiç yorum yok:

Yorum Gönder