Kamu İç Kontrol Sistemi ve Uygulamaları

- Klasik kamu yönetimi ve yeni kamu yönetimi anlayışının temel özellikleri arasındaki farklar nelerdir?

Klasik kamu yönetimi anlayışının temel özellikleri

- Merkezi yönetim

- Hiyerarşik dikey örgütlenme

- Kamu otoritesinin üstünlüğü

- Eşit ücrete dayalı personel rejimi

- Kamu hizmetinde «nicelik»

- Kapalı enformasyon kanalları

- Kural odaklı kontroller ve teftiş

Yeni Kamu Yönetimi anlayışının temel özellikleri

- Yönetim sorumluluğu (işi kim yürütüyorsa yetkiyi ona devret)

- Yatay örgütlenme

- Katılımcılık ve işbirliği (Yönetişim)

- Performansa dayalı ücret rejimi

- Kamu hizmetinde nitelik (üç “e” ilkesi)

- Açıklık, saydamlık ve hesap verebilirlik

- Performans odaklı denetimi

- Kontrol alanındaki değişim nelerdir?

Klasik Kamu Yönetimi Anlayışında kontrol

- işlemi doğrulama amaçlı

- işlem odaklı

- girdi odaklı

- tespit edici -Ex-post-

- merkezin sorumluluğunda

Yeni Kamu Yönetimi Anlayışında kontrol

- sisteme güvence verme amaçlı

- sistem odaklı

- çıktı/sonuçodaklı

- önleyici-ex-ante-

- idarenin sorumluluğunda

- COSO’ya göre iç kontrol modelinin bileşenleri nelerdir?

- KONTROL ORTAMI

- Etik değerler ve dürüstlük (Organizasyon)

- Yönetimin gözetim görevi

- Örgütsel yapı, raporlama ilişkileri, yetki ve sorumluluklar

- Liyakate bağlılık

- Hesap verebilirlik

- RİSK DEĞERLEME

- Hedeflerin belirlenmesi

- Risklerin tespit ve analiz edilmesi

- Yolsuzluk riskinin değerlendirilmesi

- Önemli değişikliklerin tespit ve analizi

- KONTROL FAALİYETLERİ

- Kontrol faaliyetlerinin belirlenmesi ve uygulanması

- IT kontrollerinin belirlenmesi ve uygulanması

- Kontrol faaliyetleri için politika ve prosedürlerin oluşturulması

- BİLGİ VE İLETİŞİM

- Anlamlı bilginin üretilmesi ve kullanılması

- Kurum-içi iletişimin sağlanması

- Kurum-dışı iletişimin sağlanması

- İZLEME

- Sürekli izleme veya özel bir değerlendirme yöntemleriyle izleme yapılması

- Eksikliklerin değerlendirilmesi ve raporlanması

- COSO’ya göre iç kontrolün amaçları nelerdir?

İç kontrol;

- faaliyetlerde etkililik, ekonomiklik ve etkinliği sağlamak,

- mali raporlama sisteminin güvenirliğini sağlamak

- faaliyetlerin mevzuata uygunluğu sağlamak

- varlık ve kaynakları korumak suretiyle; kurumun misyonunu başarması için riskleri yönetmek ve makul bir güvence sağlamak üzere tasarlanmıştır.

- İç Kontrol Makul Bir Güvence Sağlar.

Çünkü;

- Riskin tam olarak belirlenememesi

- Kurumun yönetemeyeceği dış faktörler

- Yönetici ve çalışanların ön yargıları

- Yönetimin aşırı talepleri

- Süreçlerde yer alanların kötü niyetli işbirlikleri

- Fayda-maliyet karşılaştırmaları ; nedeniyle kesin güvence vermez.

- İç kontrolde üst yönetici, birim başkanları (harcama yetkilileri), strateji geliştirme birim yöneticileri, iç denetçinin sorumlulukları nelerdir?

Üst yönetici: idarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlamak, işleyişi izlemek ve gerekli tedbirleri alarak geliştirmek.

Birim başkanları (harcama yetkilileri): Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirmek.

Strateji Geliştirme Birimi Yöneticileri: İç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla çalışmaları koordine etmek ve teknik destek sağlamak.

İç denetçiler: İç kontrol sistemine ilişkin tasarım ve uygulamaların uygunluğunu ve yeterliliğini değerlendirmek ve geliştirilmesi için öneriler sunmak.

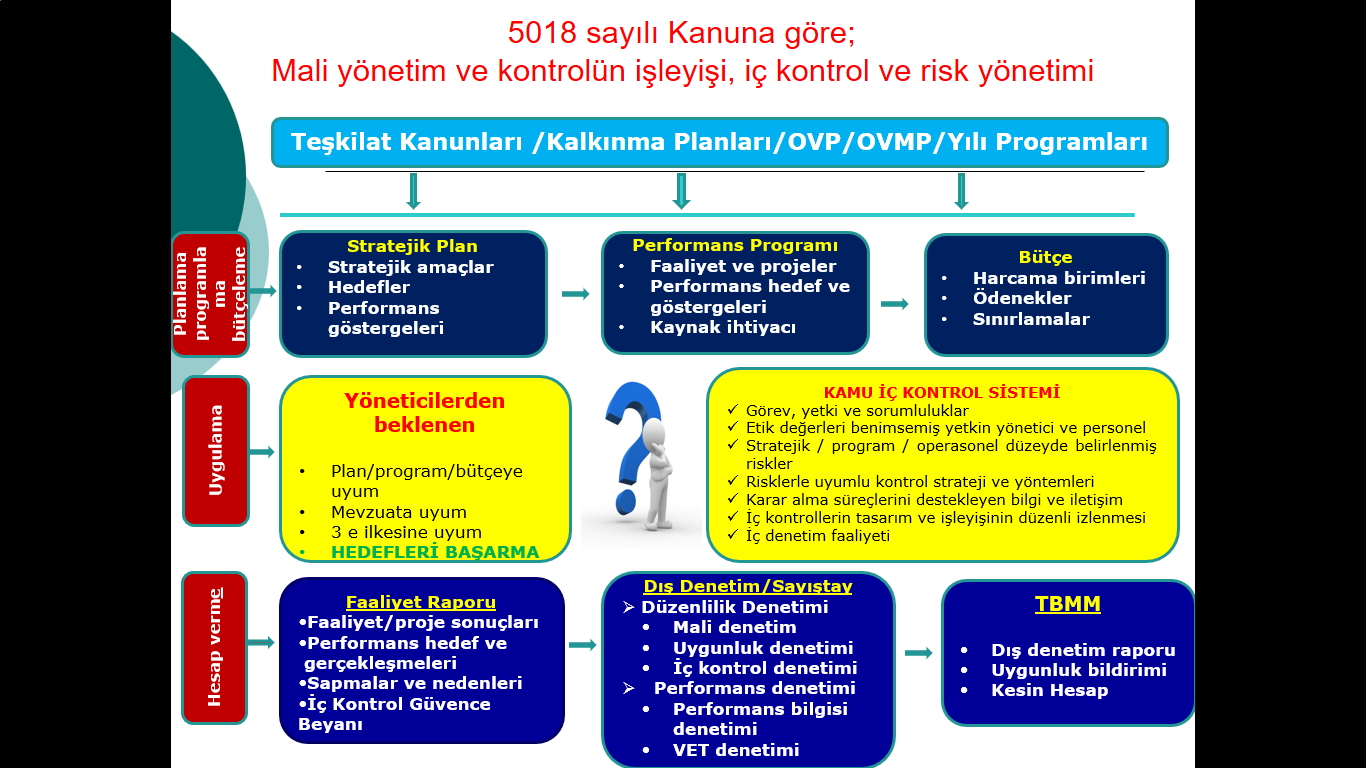

- 5018 sayılı Kanuna göre mali yönetim ve kontrolün işleyişi, iç kontrol ve risk yönetimi bileşenleri

- Kamu iç kontrol standartları 5 bileşen, 18 standart, 79 genel şart.

KAMU İÇ KONTROL STANDARTLARI

Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını göstermekte ve tüm kamu idarelerinde tutarlı, kapsamlı ve standart bir kontrol sisteminin kurulmasını ve uygulanmasını amaçlamaktadır.

Kamu İç Kontrol Standartları, uluslararası standartlar ve iyi uygulama örnekleri çerçevesinde, iç kontrolün; kontrol ortamı, risk değerlendirmesi, kontrol faaliyetleri, bilgi ve iletişim ile izleme bileşenleri esas alınarak, tüm kamu idarelerinde uygulanabilir düzeyde olmasını sağlamak üzere genel nitelikte düzenlenmiştir.

1. KONTROL ORTAMI STANDARTLARI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici tutum, mesleki yeterlilik, organizasyonel yapı, insan kaynakları politikaları ve uygulamaları ile yönetim felsefesi ve iş yapma tarzına ilişkin hususları kapsar.

Standart: 1. Etik Değerler ve Dürüstlük

Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Bu standart için gerekli genel şartlar:

1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir.

1.2. İdarenin yöneticileri iç kontrol sisteminin uygulanmasında personele örnek olmalıdırlar.

1.3. Etik kurallar bilinmeli ve tüm faaliyetlerde bu kurallara uyulmalıdır.

1.4. Faaliyetlerde dürüstlük, saydamlık ve hesap verebilirlik sağlanmalıdır.

1.5. İdarenin personeline ve hizmet verilenlere adil ve eşit davranılmalıdır.

1.6. İdarenin faaliyetlerine ilişkin tüm bilgi ve belgeler doğru, tam ve güvenilir olmalıdır.

Standart: 2. Misyon, organizasyon yapısı ve görevler

İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır. Bu standart için gerekli genel şartlar:

2.1. İdarenin misyonu yazılı olarak belirlenmeli, duyurulmalı ve personel tarafından benimsenmesi sağlanmalıdır.

2.2. Misyonun gerçekleştirilmesini sağlamak üzere idare birimleri ve alt birimlerince yürütülecek görevler yazılı olarak tanımlanmalı ve duyurulmalıdır.

2.3. İdare birimlerinde personelin görevlerini ve bu görevlere ilişkin yetki ve sorumluluklarını kapsayan görev dağılım çizelgesi oluşturulmalı ve personele bildirilmelidir.

2.4. İdarenin ve birimlerinin teşkilat şeması olmalı ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmelidir.

2.5. İdarenin ve birimlerinin organizasyon yapısı, temel yetki ve sorumluluk dağılımı, hesap verebilirlik ve uygun raporlama ilişkisini gösterecek şekilde olmalıdır.

2.6. İdarenin yöneticileri, faaliyetlerin yürütülmesinde hassas görevlere ilişkin prosedürleri belirlemeli ve personele duyurmalıdır.

2.7. Her düzeydeki yöneticiler verilen görevlerin sonucunu izlemeye yönelik mekanizmalar oluşturmalıdır.

Standart: 3. Personelin yeterliliği ve performansı

İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır. Bu standart için gerekli genel şartlar:

3.1. İnsan kaynakları yönetimi, idarenin amaç ve hedeflerinin gerçekleşmesini sağlamaya yönelik olmalıdır.

3.2. İdarenin yönetici ve personeli görevlerini etkin ve etkili bir şekilde yürütebilecek bilgi, deneyim ve yeteneğe sahip olmalıdır.

3.3. Mesleki yeterliliğe önem verilmeli ve her görev için en uygun personel seçilmelidir.

3.4. Personelin işe alınması ile görevinde ilerleme ve yükselmesinde liyakat ilkesine uyulmalı ve bireysel performansı göz önünde bulundurulmalıdır.

3.5. Her görev için gerekli eğitim ihtiyacı belirlenmeli, bu ihtiyacı giderecek eğitim faaliyetleri her yıl planlanarak yürütülmeli ve gerektiğinde güncellenmelidir.

3.6. Personelin yeterliliği ve performansı bağlı olduğu yöneticisi tarafından en az yılda bir kez değerlendirilmeli ve değerlendirme sonuçları personel ile görüşülmelidir.

3.7. Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemler alınmalı, yüksek performans gösteren personel için ödüllendirme mekanizmaları geliştirilmelidir.

3.8. Personel istihdamı, yer değiştirme, üst görevlere atanma, eğitim, performans değerlendirmesi, özlük hakları gibi insan kaynakları yönetimine ilişkin önemli hususlar yazılı olarak belirlenmiş olmalı ve personele duyurulmalıdır.

Standart: 4. Yetki Devri İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. Bu standart için gerekli genel şartlar:

4.1. İş akış süreçlerindeki imza ve onay mercileri belirlenmeli ve personele duyurulmalıdır.

4.2. Yetki devirleri, üst yönetici tarafından belirlenen esaslar çerçevesinde devredilen yetkinin sınırlarını gösterecek şekilde yazılı olarak belirlenmeli ve ilgililere bildirilmelidir.

4.3. Yetki devri, devredilen yetkinin önemi ile uyumlu olmalıdır.

4.4. Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalıdır.

4.5. Yetki devredilen personel, yetkinin kullanımına ilişkin olarak belli dönemlerde yetki devredene bilgi vermeli, yetki devreden ise bu bilgiyi aramalıdır.

2. RİSK DEĞERLENDİRME STANDARTLARI

Risk değerlendirme, idarenin hedeflerinin gerçekleşmesini engelleyecek risklerin tanımlanması, analiz edilmesi ve gerekli önlemlerin belirlenmesi sürecidir.

Standart: 5. Planlama ve Programlama

İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. Bu standart için gerekli genel şartlar:

5.1. İdareler, misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını ölçmek, izlemek ve değerlendirmek amacıyla katılımcı yöntemlerle stratejik plan hazırlamalıdır.

5.2. İdareler, yürütecekleri program, faaliyet ve projeleri ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlamalıdır.

5.3. İdareler, bütçelerini stratejik planlarına ve performans programlarına uygun olarak hazırlamalıdır.

5.4. Yöneticiler, faaliyetlerin ilgili mevzuat, stratejik plan ve performans programıyla belirlenen amaç ve hedeflere uygunluğunu sağlamalıdır.

5.5. Yöneticiler, görev alanları çerçevesinde idarenin hedeflerine uygun özel hedefler belirlemeli ve personeline duyurmalıdır.

5.6. İdarenin ve birimlerinin hedefleri, spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olmalıdır.

Standart: 6. Risklerin belirlenmesi ve değerlendirilmesi

İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. Bu standart için gerekli genel şartlar:

6.1. İdareler, her yıl sistemli bir şekilde amaç ve hedeflerine yönelik riskleri belirlemelidir.

6.2. Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilmelidir.

6.3. Risklere karşı alınacak önlemler belirlenerek eylem planları oluşturulmalıdır.

3. KONTROL FAALİYETLERİ STANDARTLARI

Kontrol faaliyetleri, idarenin hedeflerinin gerçekleştirilmesini sağlamak ve belirlenen riskleri yönetmek amacıyla oluşturulan politika ve prosedürlerdir.

Standart: 7. Kontrol stratejileri ve yöntemleri

İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli ve uygulamalıdır. Bu standart için gerekli genel şartlar:

7.1. Her bir faaliyet ve riskleri için uygun kontrol strateji ve yöntemleri (düzenli gözden geçirme, örnekleme yoluyla kontrol, karşılaştırma, onaylama, raporlama, koordinasyon, doğrulama, analiz etme, yetkilendirme, gözetim, inceleme, izleme v.b.) belirlenmeli ve uygulanmalıdır.

7.2. Kontroller, gerekli hallerde, işlem öncesi kontrol, süreç kontrolü ve işlem sonrası kontrolleri de kapsamalıdır.

7.3. Kontrol faaliyetleri, varlıkların dönemsel kontrolünü ve güvenliğinin sağlanmasını kapsamalıdır.

7.4. Belirlenen kontrol yönteminin maliyeti beklenen faydayı aşmamalıdır.

Standart: 8. Prosedürlerin belirlenmesi ve belgelendirilmesi

İdareler, faaliyetleri ile mali karar ve işlemleri için gerekli yazılı prosedürleri ve bu alanlara ilişkin düzenlemeleri hazırlamalı, güncellemeli ve ilgili personelin erişimine sunmalıdır. Bu standart için gerekli genel şartlar:

8.1. İdareler, faaliyetleri ile mali karar ve işlemleri hakkında yazılı prosedürler belirlemelidir.

8.2. Prosedürler ve ilgili dokümanlar, faaliyet veya mali karar ve işlemin başlaması, uygulanması ve sonuçlandırılması aşamalarını kapsamalıdır.

8.3. Prosedürler ve ilgili dokümanlar, güncel, kapsamlı, mevzuata uygun ve ilgili personel tarafından anlaşılabilir ve ulaşılabilir olmalıdır.

Standart: 9. Görevler ayrılığı

Hata, eksiklik, yanlışlık, usulsüzlük ve yolsuzluk risklerini azaltmak için faaliyetler ile mali karar ve işlemlerin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri personel arasında paylaştırılmalıdır. Bu standart için gerekli genel şartlar:

9.1. Her faaliyet veya mali karar ve işlemin onaylanması, uygulanması, kaydedilmesi ve kontrolü görevleri farklı kişilere verilmelidir.

9.2. Personel sayısının yetersizliği nedeniyle görevler ayrılığı ilkesinin tam olarak uygulanamadığı idarelerin yöneticileri risklerin farkında olmalı ve gerekli önlemleri almalıdır.

Standart: 10. Hiyerarşik kontroller

Yöneticiler, iş ve işlemlerin prosedürlere uygunluğunu sistemli bir şekilde kontrol etmelidir. Bu standart için gerekli genel şartlar:

10.1. Yöneticiler, prosedürlerin etkili ve sürekli bir şekilde uygulanması için gerekli kontrolleri yapmalıdır.

10.2. Yöneticiler, personelin iş ve işlemlerini izlemeli ve onaylamalı, hata ve usulsüzlüklerin giderilmesi için gerekli talimatları vermelidir.

Standart: 11. Faaliyetlerin sürekliliği

İdareler, faaliyetlerin sürekliliğini sağlamaya yönelik gerekli önlemleri almalıdır. Bu standart için gerekli genel şartlar:

11.1. Personel yetersizliği, geçici veya sürekli olarak görevden ayrılma, yeni bilgi sistemlerine geçiş, yöntem veya mevzuat değişiklikleri ile olağanüstü durumlar gibi faaliyetlerin sürekliliğini etkileyen nedenlere karşı gerekli önlemler alınmalıdır.

11.2. Gerekli hallerde usulüne uygun olarak vekil personel görevlendirilmelidir.

11.3. Görevinden ayrılan personelin, iş veya işlemlerinin durumunu ve gerekli belgeleri de içeren bir rapor hazırlaması ve bu raporu görevlendirilen personele vermesi yönetici tarafından sağlanmalıdır.

Standart: 12. Bilgi sistemleri kontrolleri

İdareler, bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlamak için gerekli kontrol mekanizmaları geliştirmelidir. Bu standart için gerekli genel şartlar:

12.1. Bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlayacak kontroller yazılı olarak belirlenmeli ve uygulanmalıdır.

12.2. Bilgi sistemine veri ve bilgi girişi ile bunlara erişim konusunda yetkilendirmeler yapılmalı, hata ve usulsüzlüklerin önlenmesi, tespit edilmesi ve düzeltilmesini sağlayacak mekanizmalar oluşturulmalıdır.

12.3. İdareler bilişim yönetişimini sağlayacak mekanizmalar geliştirmelidir.

4. BİLGİ VE İLETİŞİM STANDARTLARI

Bilgi ve iletişim, gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirmelerine imkan verecek bir zaman dilimi içinde iletilmesini sağlayacak bilgi, iletişim ve kayıt sistemini kapsar.

Standart: 13. Bilgi ve iletişim

İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda etkinlik ve memnuniyetin sağlanması amacıyla uygun bir bilgi ve iletişim sistemine sahip olmalıdır. Bu standart için gerekli genel şartlar:

13.1. İdarelerde, yatay ve dikey iç iletişim ile dış iletişimi kapsayan etkili ve sürekli bir bilgi ve iletişim sistemi olmalıdır.

13.2. Yöneticiler ve personel, görevlerini yerine getirebilmeleri için gerekli ve yeterli bilgiye zamanında ulaşabilmelidir.

13.3. Bilgiler doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmalıdır.

13.4. Yöneticiler ve ilgili personel, performans programı ve bütçenin uygulanması ile kaynak kullanımına ilişkin diğer bilgilere zamanında erişebilmelidir.

13.5. Yönetim bilgi sistemi, yönetimin ihtiyaç duyduğu gerekli bilgileri ve raporları üretebilecek ve analiz yapma imkanı sunacak şekilde tasarlanmalıdır.

13.6. Yöneticiler, idarenin misyon, vizyon ve amaçları çerçevesinde beklentilerini görev ve sorumlulukları kapsamında personele bildirmelidir.

13.7. İdarenin yatay ve dikey iletişim sistemi personelin değerlendirme, öneri ve sorunlarını iletebilmelerini sağlamalıdır.

Standart: 14. Raporlama

İdarenin amaç, hedef, gösterge ve faaliyetleri ile sonuçları, saydamlık ve hesap verebilirlik ilkeleri doğrultusunda raporlanmalıdır. Bu standart için gerekli genel şartlar:

14.1. İdareler, her yıl, amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve performans programlarını kamuoyuna açıklamalıdır.

14.2. İdareler, bütçelerinin ilk altı aylık uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile faaliyetlerini kamuoyuna açıklamalıdır.

14.3. Faaliyet sonuçları ve değerlendirmeler idare faaliyet raporunda gösterilmeli ve duyurulmalıdır.

14.4. Faaliyetlerin gözetimi amacıyla idare içinde yatay ve dikey raporlama ağı yazılı olarak belirlenmeli, birim ve personel, görevleri ve faaliyetleriyle ilgili hazırlanması gereken raporlar hakkında bilgilendirilmelidir.

Standart: 15. Kayıt ve dosyalama sistemi

İdareler, gelen ve giden her türlü evrak dahil iş ve işlemlerin kaydedildiği, sınıflandırıldığı ve dosyalandığı kapsamlı ve güncel bir sisteme sahip olmalıdır. Bu standart için gerekli genel şartlar:

15.1. Kayıt ve dosyalama sistemi, elektronik ortamdakiler dahil, gelen ve giden evrak ile idare içi haberleşmeyi kapsamalıdır.

15.2. Kayıt ve dosyalama sistemi kapsamlı ve güncel olmalı, yönetici ve personel tarafından ulaşılabilir ve izlenebilir olmalıdır.

15.3. Kayıt ve dosyalama sistemi, kişisel verilerin güvenliğini ve korunmasını sağlamalıdır.

15.4. Kayıt ve dosyalama sistemi belirlenmiş standartlara uygun olmalıdır.

15.5. Gelen ve giden evrak zamanında kaydedilmeli, standartlara uygun bir şekilde sınıflandırılmalı ve arşiv sistemine uygun olarak muhafaza edilmelidir.

15.6. İdarenin iş ve işlemlerinin kaydı, sınıflandırılması, korunması ve erişimini de kapsayan, belirlenmiş standartlara uygun arşiv ve dokümantasyon sistemi oluşturulmalıdır.

Standart: 16. Hata, usulsüzlük ve yolsuzlukların bildirilmesi

İdareler, hata, usulsüzlük ve yolsuzlukların belirlenen bir düzen içinde bildirilmesini sağlayacak yöntemler oluşturmalıdır. Bu standart için gerekli genel şartlar:

16.1. Hata, usulsüzlük ve yolsuzlukların bildirim yöntemleri belirlenmeli ve duyurulmalıdır.

16.2. Yöneticiler, bildirilen hata, usulsüzlük ve yolsuzluklar hakkında yeterli incelemeyi yapmalıdır.

16.3. Hata, usulsüzlük ve yolsuzlukları bildiren personele haksız ve ayırımcı bir muamele yapılmamalıdır.

5. İZLEME STANDARTLARI

İzleme, iç kontrol sisteminin kalitesini değerlendirmek üzere yürütülen tüm izleme faaliyetlerini kapsar.

Standart: 17. İç kontrolün değerlendirilmesi

İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir. Bu standart için gerekli genel şartlar:

17.1. İç kontrol sistemi, sürekli izleme veya özel bir değerlendirme yapma veya bu iki yöntem birlikte kullanılarak değerlendirilmelidir.

17.2. İç kontrolün eksik yönleri ile uygun olmayan kontrol yöntemlerinin belirlenmesi, bildirilmesi ve gerekli önlemlerin alınması konusunda süreç ve yöntem belirlenmelidir.

17.3. İç kontrolün değerlendirilmesine idarenin birimlerinin katılımı sağlanmalıdır.

17.4. İç kontrolün değerlendirilmesinde, yöneticilerin görüşleri, kişi ve/veya idarelerin talep ve şikâyetleri ile iç ve dış denetim sonucunda düzenlenen raporlar dikkate alınmalıdır.

17.5. İç kontrolün değerlendirilmesi sonucunda alınması gereken önlemler belirlenmeli ve bir eylem planı çerçevesinde uygulanmalıdır.

Standart: 18. İç denetim

İdareler fonksiyonel olarak bağımsız bir iç denetim faaliyetini sağlamalıdır. Bu standart için gerekli genel şartlar:

18.1. İç denetim faaliyeti İç Denetim Koordinasyon Kurulu tarafından belirlenen standartlara uygun bir şekilde yürütülmelidir.

18.2. İç denetim sonucunda idare tarafından alınması gerekli görülen önlemleri içeren eylem planı hazırlanmalı, uygulanmalı ve izlenmelidir.

- I. Bileşen Kontrol Ortamı nedir?

Kontrol ortamı, bir kamu idaresinde, kamusal faaliyetlerin;

- uygun teşkilatlanmış,

- görev, yetki ve sorumluluklar tanımlanmış,

- yetkin ve dürüst yönetici ve personel

tarafından yürütülmesine ilişkin standartları kapsar.

- Standart 2. Misyon, organizasyon yapısı ve görevler nelerdir?

Standart: 2. Misyon, organizasyon yapısı ve görevler

İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır.

- 2.1. İdarenin misyonu yazılı olarak belirlenmeli

- 2.2. Birimlerin ve alt birimlerinin görevleri tanımlanmalı ve duyurulmalı

- 2.3. Görev dağılım çizelgesi oluşturulmalı

- 2.4.Teşkilat şeması ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmeli

- 2.5.Organizasyon yapısı, temel yetki ve sorumluluk dağılımı/hesap verebilirlik/uygun raporlama ilişkisini göstermeli

- 2.6. Hassas görevlere ilişkin prosedürler belirlenmeli ve duyurulmalı

- 2.7. Verilen görevlerin sonucunu izlemeye yönelik mekanizmalar geliştirilmeli

- Standart 5. Planlama, programlama nedir?

İdareler/yöneticiler, stratejik amaçlar ve ölçülebilir hedefler belirlemeli, performansı ölçmeli, izlemeli ve değerlendirmelidir. İdareler/yöneticiler, performans hedef ve göstergelerini içeren performans programı hazırlamalıdır. Yöneticiler faaliyetlerin stratejik plan ve performans programına uygunluğunu sağlamalıdır. Yöneticiler özel hedefler belirlemeli ve duyurmalıdır.

- Risk yönetiminde kritik başarı faktörleri nelerdir ?

- Üst yönetimin sahiplenmesi ve risk yönetimi stratejisini oluşturması,

- Risk yönetimine ilişkin yeterli bilgi, rehberlik ve danışmanlığın sağlanması,

- Risk yönetimi süreçlerinin diğer temel süreçlerle (stratejik planlama, performans yönetimi, insan kaynakları yönetimi, satın alma vb.) bütünleşik olarak planlanması ve yürütülmesi,

- Risk yönetimi süreçlerinin sistematik bir şekilde izlenmesi, raporlanması ve değerlendirilmesi.

- Risk neden alt yönetici yada birim tarafından üst yöneticiye raporlanır?

- Riski alt yönetici kendisi tarafından çözemediğinde

- Kendi dışındaki birimleri de ilgilendirdiğinde koordinasyon sağlamak amacıyla

- Bulmuş olduğu riski operasyonel kontrol edebildiği halde stratejik hedefe ulaşmasında olumsuz etkileyecek nitelikte ise…

- Kurumun kendi ihtiyaçları doğrultusunda yada talep halinde.

- Risk hiyerarşisi

Kurum düzeyinde risk daha belirsiz. Alt birimler toplantıya katılmazlar. Birim düzeyinde ise dış risklerden etkilenilir. Alt birim düzeyinde ise işlem adımlarına inilerek risk belirlenir.

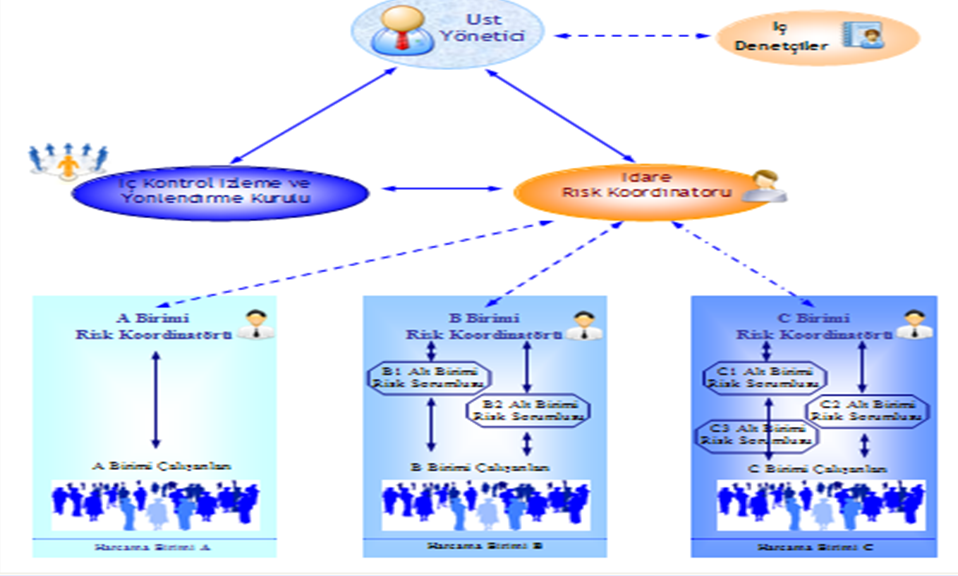

- Risk yönetiminde rol ve sorumluluklar, İç kontrol izleme yönlendirme kurulunun görev ve sorumlulukları, şu sorumluluk kime aittir, ait değildir.?

Üst yönetici:

RSB’yi onaylayarak, tüm çalışanlara yazılı olarak duyurur. RSB’de diğer aktörlerin risk yönetimine ilişkin rol ve sorumluluklarını belirler. Risk yönetimi süreçlerinin tutarlılığının sağlanmasını gözetir. İKİYK ile İRK tarafından kendisine yapılan sunulan raporları değerlendirir ve talimatlar verir.

İç Kontrol İzleme ve Yönlendirme Kurulu İKİYK:

İdarenin RSB’sini hazırlayarak üst yöneticinin onayına sunar. Diğer idareler veya diğer birimlere ait risklerden ortak yönetilmesi gerekenleri koordine etmesi açısından İRK’ye bildirir. RSB’de belirtilen periyotlarda toplanarak idarenin risk yönetim süreçlerinin etkili işleyip işlemediğini ve risklerde gelinen durumu değerlendirerek üst yöneticiye raporlar. Sayıştay ve iç denetim raporlarından da yararlanarak iyi uygulama örneklerinin tespit edilmesini ve yaygınlaştırılmasını destekler.

İdare Risk Koordinatörü İRK

Üst yönetici, yardımcılarından birini veya SGB yöneticisini İRK olarak görevlendirir. İRK, İKİYK’nin doğal üyesidir. İdarenin risk yönetim süreçlerinin uygulanması konusunda üst yöneticiye karşı sorumludur. Birim Risk Koordinatörlerini (BRK) toplantıya çağırır. BRK’lar tarafından raporlanan birim risklerinden yola çıkarak Konsolide Risk Raporunu hazırlar ve RSB’de belirlenen dönemlerde İKİYK’ya sunar. İKİYK’nin görüşleri, tavsiyeleri ve kararlarına ilişkin BRK’lere geri bildirim sağlar.

Birim Risk Koordinatörü BRK

Birim risklerinin tespit edilmesini ve değerlendirilmesini koordine eder ve rehberlik sağlar. Birim risk kayıtlarını RSB’de belirlenen periyotlarla İRK’ye raporlar. Mevcut risklerdeki değişiklikleri ve varsa yeni riskleri değerlendirerek birim yöneticisinin uygun görüşünü alarak İRK’ ye raporlar. İRK ve İKİYK’nin görüşleri, tavsiyeleri ve kararları doğrultusunda varsa ARK’lere geri bildirim sağlar. Risk yönetimiyle ilgili eğitim ihtiyaçlarını tespit eder ve İRK’e bildirir.

Alt Birim Risk Koordinatörü-ARK-

ARK, alt birim yöneticisi veya görevlendirdiği kişidir. Alt birim düzeyindeki risklerin tespit edilmesi, değerlendirilmesi, cevap verilmesi, gözden geçirilmesi ve raporlanması görevlerini koordine eder ve belirlenen periyotlarla BRK’ye raporlar. İRK tarafından talep edilen bilgi ve belgeleri vermekle yükümlüdür.

İç Denetim

Risk yönetim sürecinin kurulması ve geliştirilmesi aşamasında, danışmanlık fonksiyonu kapsamında, eğitim ve kolaylaştırıcılık sağlar. Risk yönetimi sürecinin etkili olup olmadığı, risklerin gereken şekilde yönetilip yönetilmediği hususunda denetimler yapar ve üst yöneticiye raporlar.

SGB Yöneticisi

İdarede risk yönetimine ilişkin çalışmaları koordine eder. İç kontrol sisteminin değerlendirilmesi kapsamında risk yönetiminin etkinliğini de değerlendirerek belirli dönemler halinde İKİYK’ye raporlar. Risk yönetimine ilişkin tüm birimlere teknik destek ve rehberlik hizmeti verir. Risk yönetimine ilişkin eğitim ihtiyaçlarının belirlenmesi, eğitim faaliyetlerinin yürütülmesi ve koordine edilmesinden sorumludur. Risk yönetimine ilişkin idaresindeki iyi uygulamaları belirler, bu uygulamaların yaygınlaştırılması için çalışmalar yapar. İKİYK’nin ve İRK’nin sekreterya hizmetlerini yürütür.

- Bilgi yönetimi nedir?

Bilgi yönetimi; bilgi ihtiyacının planlanması, bilginin kurum içi veya kurum dışı kaynaklardan elde edilmesi, sınıflandırılması, depolanması, yorumlanmak üzere ilgili yerlere, doğru zamanda gönderilmesi güncellenmek üzere gözden geçirilmesi imha edilmesi sürecidir.

- Bilgi güvenliği nedir?

Hangi formda olursa olsun, bilginin mutlaka uygun bir şekilde güvenliği sağlanmalıdır.

- Veri bütünlüğünün korunması,

- Yetkisiz erişimin engellenmesi,

- Mahremiyet ve gizliliğin korunması,

- Sistemin devamlılığının sağlanması.

TSE-17799 ,COBIT , ISO/IEC 27001 ,ISO/IEC 27002

- V. Bileşen standartında 17. Ve 18. Standart (105. Slayt)

Standart 17. İç kontrolün değerlendirilmesi İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir.

Standart 18. İç denetim İdareler fonksiyonel olarak bağımsız bir iç denetim faaliyetini sağlamalıdır.

Hiç yorum yok:

Yorum Gönder