Mali Yönetim ve Kontrol Sistemi

- 5018 ‘in 3,4,5 Kamu tanımları

Tanımlar

Madde 3- Münhasıran bu Kanunun uygulanmasında;

a) Genel yönetim kapsamındaki kamu idareleri: Uluslararası sınıflandırmalara göre belirlenmiş olan, merkezî yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları ve mahallî idareleri,

b) Merkezî yönetim kapsamındaki kamu idareleri: Bu Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerini,

c) Düzenleyici ve denetleyici kurumlar: Bu Kanuna ekli (III) sayılı cetvelde yer alan kurumları,

d) Sosyal güvenlik kurumları: Bu Kanuna ekli (IV) sayılı cetvelde yer alan kamu kurumlarını,

e) Mahallî idare: Yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren belediye, il özel idaresi ile bunlara bağlı veya bunların kurdukları veya üye oldukları birlik ve idareleri,

f) Bütçe: Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgeyi,

g) Kamu kaynakları: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile her türlü değerleri,

h) Kamu gideri: Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri, sosyal güvenlik katkı payları, iç ve dış borç faizleri, borçlanma genel giderleri, borçlanma araçlarının iskontolu satışından doğan farklar, ekonomik, malî ve sosyal transferler, verilen bağış ve yardımlar ile diğer giderleri,

i) Kamu geliri: Kanunlarına dayanılarak toplanan vergi, resim, harç, fon kesintisi, pay veya benzeri gelirler, faiz, zam ve ceza gelirleri, taşınır ve taşınmazlardan elde edilen her türlü gelirler ile hizmet karşılığı elde edilen gelirler, borçlanma araçlarının primli satışı suretiyle elde edilen gelirler, sosyal güvenlik primi kesintileri, alınan bağış ve yardımlar ile diğer gelirleri,

j) Özel gelir: Genel bütçe kapsamındaki idarelerin kamu görevi ve hizmeti dışında ilgili kanunlarında belirtilen faaliyetlerinden ve fiyatlandırılabilir nitelikteki mal ve hizmet teslimlerinden sağlanan ve genel bütçede gösterilen gelirleri,

k) Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi,

l) Kamu malî yönetimi: Kamu kaynaklarının tanımlanmış standartlara uygun olarak etkili, ekonomik ve verimli kullanılmasını sağlayacak yasal ve yönetsel sistem ve süreçleri,

m) Malî kontrol: Kamu kaynaklarının belirlenmiş amaçlar doğrultusunda, ilgili mevzuatla belirlenen kurallara uygun, etkili, ekonomik ve verimli bir şekilde kullanılmasını sağlamak için oluşturulan kontrol sistemi ile kurumsal yapı, yöntem ve süreçleri,

n) Stratejik plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı,

o) Malî yıl: Takvim yılını, İfade eder.

Kamu maliyesi

Madde 4- Kamu maliyesi; gelirlerin toplanması, harcamaların yapılması, açıkların finansmanı, kamunun varlık ve borçları ile diğer yükümlülüklerinin yönetimini kapsar. Kamu maliyesi, merkezden ve yerinden yönetim esaslarına göre yürütülür. Kamu idarelerinin görevleri, ilgili kanunlarında açık olarak belirlenir ve kaynakların dağıtımında esas alınır.

Kamu maliyesinin temel ilkeleri

Madde 5- Kamu maliyesinin temel ilkeleri şunlardır:

a) Kamu malî yönetimi uyumlu bir bütün olarak oluşturulur ve yürütülür.

b) Kamu maliyesi, kamu görevlilerinin hesap verebilmelerini sağlayacak şekilde uygulanır.

c) Maliye politikası, makroekonomik ve sosyal hedefler ile uyumlu bir şekilde oluşturulur ve yürütülür.

d) Kamu malî yönetimi Türkiye Büyük Millet Meclisinin bütçe hakkına uygun şekilde yürütülür.

e) Kamu malî yönetimi malî disiplini sağlar.

f) Kamu malî yönetimi ekonomik, malî ve sosyal etkinliği birlikte sağlayacak şekilde kamusal tercihlerin oluşması için gerekli ortamı yaratır.

g) Kamu idarelerinin mal ve hizmet üretimi ile ihtiyaçlarının karşılanmasında, ekonomik veya sosyal verimlilik ilkelerine uygun olarak maliyet-fayda veya maliyet-etkinlik ile gerekli görülen diğer ekonomik ve sosyal analizlerin yapılması esastır. İlgili kanunlardaki hükümler saklı kalmak kaydıyla, kamu maliyesi ilkelerinin uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir ve izlenir.

- 5018’in 9,10,11,12,19 bilinecek

Stratejik planlama ve performans esaslı bütçeleme

Madde 9- Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar.

Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar.

Stratejik plan hazırlamakla yükümlü olacak kamu idarelerinin ve stratejik planlama sürecine ilişkin takvimin tespitine, stratejik planların kalkınma planı ve programlarla ilişkilendirilmesine yönelik usul ve esasların belirlenmesine Devlet Planlama Teşkilatı Müsteşarlığı yetkilidir.

Kamu idareleri, yürütecekleri faaliyet ve projeler ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlar.

Kamu idareleri bütçelerini, stratejik planlarında yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu ve performans esasına dayalı olarak hazırlarlar.

Kamu idarelerinin bütçelerinin stratejik planlarda belirlenen performans göstergelerine uygunluğu ve idarelerin bu çerçevede yürütecekleri faaliyetler ile performans esaslı bütçelemeye ilişkin diğer hususları belirlemeye Maliye Bakanlığı yetkilidir.

Maliye Bakanlığı, Devlet Planlama Teşkilatı Müsteşarlığı ve ilgili kamu idaresi tarafından birlikte tespit edilecek olan performans göstergeleri, kuruluşların bütçelerinde yer alır. Performans denetimleri bu göstergeler çerçevesinde gerçekleştirilir.

Bakanların ve Üst Yöneticilerin Hesap Verme Sorumluluğu

Bakanlar

Madde 10- Bakanlar, hükümet politikasının uygulanması ile bakanlıklarının ve bakanlıklarına bağlı, ilgili ve ilişkili kuruluşların stratejik planları ile bütçelerinin kalkınma planlarına, yıllık programlara uygun olarak hazırlanması ve uygulanmasından, bu çerçevede diğer bakanlıklarla koordinasyon ve işbirliğini sağlamaktan sorumludur. Bu sorumluluk, Yükseköğretim Kurulu, Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığı, üniversiteler ve yüksek teknoloji enstitüleri için Millî Eğitim Bakanına, mahallî idareler için İçişleri Bakanına aittir.

Bakanlar, kamu kaynaklarının etkili, ekonomik ve verimli kullanılması ile hukuki ve mali konularda Başbakana ve Türkiye Büyük Millet Meclisine karşı sorumludurlar.

Bakanlar; idarelerinin amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve yıllık performans programları konusunda her malî yılın ilk ayı içinde kamuoyunu bilgilendirirler.

Üst yöneticiler

Madde 11- Bakanlıklarda müsteşar, diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir. Ancak, Millî Savunma Bakanlığında üst yönetici Bakandır.

Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine karşı sorumludurlar.

Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler.

İKİNCİ KISIM Kamu İdare Bütçeleri

BİRİNCİ BÖLÜM Genel Hükümler

Bütçe türleri ve kapsamı

Madde 12- Genel yönetim kapsamındaki idarelerin bütçeleri; merkezî yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahallî idareler bütçeleri olarak hazırlanır ve uygulanır. Kamu idarelerince bunlar dışında herhangi bir ad altında bütçe oluşturulamaz.

Merkezî yönetim bütçesi, bu Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerinin bütçelerinden oluşur.

Genel bütçe, Devlet tüzel kişiliğine dahil olan ve bu Kanuna ekli (I) sayılı cetvelde yer alan kamu idarelerinin bütçesidir.

Özel bütçe, bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen ve bu Kanuna ekli (II) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir.

Düzenleyici ve denetleyici kurum bütçesi, özel kanunlarla kurul, kurum veya üst kurul şeklinde teşkilatlanan ve bu Kanuna ekli (III) sayılı cetvelde yer alan her bir düzenleyici ve denetleyici kurumun bütçesidir.

Sosyal güvenlik kurumu bütçesi, sosyal güvenlik hizmeti sunmak üzere, kanunla kurulan ve bu Kanuna ekli (IV) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir.

Mahallî idare bütçesi, mahallî idare kapsamındaki kamu idarelerinin bütçesidir.

Merkezî yönetim bütçe kanun tasarısının görüşülmesi

Madde 19- Türkiye Büyük Millet Meclisi, merkezî yönetim bütçe kanun tasarısının metnini maddeler, gider ve gelir cetvellerini kamu idareleri itibarıyla görüşür ve bölümler halinde oylar. Merkezî yönetim bütçe kanunu malî yıl başından önce Resmî Gazetede yayımlanır.

Kamu yatırım programı, merkezî yönetim bütçe kanununa uygun olarak Devlet Planlama Teşkilatı Müsteşarlığı tarafından hazırlanır ve anılan Kanunun yürürlüğe girdiği tarihten itibaren on beş gün içinde Bakanlar Kurulu kararıyla Resmî Gazetede yayımlanır.

Zorunlu nedenlerle merkezî yönetim bütçe kanununun süresinde yürürlüğe konulamaması halinde, geçici bütçe kanunu çıkarılır. Geçici bütçe ödenekleri, bir önceki yıl bütçe başlangıç ödeneklerinin belirli bir oranı esas alınarak belirlenir. Geçici bütçe uygulaması altı ayı geçemez. Cari yıl bütçesinin yürürlüğe girmesiyle geçici bütçe uygulaması sona erer ve o tarihe kadar yapılan harcamalar ve girişilen yüklenmeler ile tahsil olunan gelirler cari yıl bütçesine dahil edilir.

Merkezî yönetim kapsamındaki kamu idarelerinin bütçelerindeki ödeneklerin yetersiz kalması halinde veya öngörülmeyen hizmetlerin yerine getirilmesi amacıyla, karşılığı gelir gösterilmek kaydıyla, kanunla ek bütçe yapılabilir.

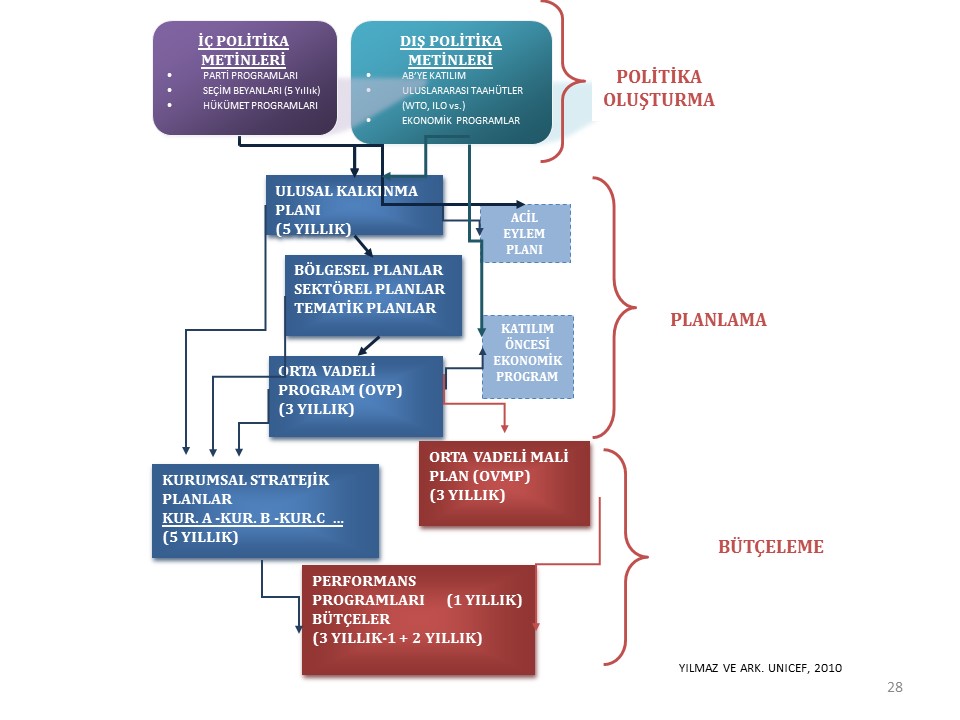

- Orta vadeli plan ve program

Orta vadeli program, malî plan ve bütçe hazırlama rehberi

Madde 16- Maliye Bakanlığı, merkezî yönetim bütçe kanunu tasarısının hazırlanmasından ve bu amaçla ilgili kamu idareleri arasında koordinasyonun sağlanmasından sorumludur.

Merkezî yönetim bütçesinin hazırlanma süreci, Bakanlar Kurulunun en geç Eylül ayının ilk haftası sonuna kadar toplanarak kalkınma planları, stratejik planlar ve genel ekonomik koşulların gerekleri doğrultusunda makro politikaları, ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükleri de kapsayacak şekilde Devlet Planlama Teşkilatı Müsteşarlığınca hazırlanan orta vadeli programı kabul etmesiyle başlar. Orta vadeli program, aynı süre içinde Resmî Gazetede yayımlanır.

Orta vadeli program ile uyumlu olmak üzere, gelecek üç yıla ilişkin toplam gelir ve gider tahminleri ile birlikte hedef açık ve borçlanma durumu ile kamu idarelerinin ödenek teklif tavanlarını içeren ve Maliye Bakanlığı tarafından hazırlanan orta vadeli malî plan, en geç Eylül ayının onbeşine kadar Yüksek Planlama Kurulu tarafından karara bağlanır ve Resmî Gazetede yayımlanır.

Bu doğrultuda, kamu idarelerinin bütçe tekliflerini ve yatırım programını hazırlama sürecini yönlendirmek üzere; Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberi Maliye Bakanlığınca, Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi ise Devlet Planlama Teşkilatı Müsteşarlığınca hazırlanarak en geç Eylül ayının onbeşine kadar Resmî Gazetede yayımlanır.

Bütçe Hazırlama Rehberi ile Yatırım Programı Hazırlama Rehberi, bütçe tekliflerinin hazırlanmasına esas olmak üzere, kamu idarelerince uyulması gereken genel ilkeleri, nesnel ve ölçülebilir standartları, hesaplama yöntemlerini, bunlara ilişkin olarak kullanılacak cetvel ve tablo örneklerini ve diğer bilgileri içerir.

- Genel yönetim ve merkezi yönetim (12.madde)

Bütçe türleri ve kapsamı

Madde 12- Genel yönetim kapsamındaki idarelerin bütçeleri; merkezî yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahallî idareler bütçeleri olarak hazırlanır ve uygulanır. Kamu idarelerince bunlar dışında herhangi bir ad altında bütçe oluşturulamaz.

Merkezî yönetim bütçesi, bu Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerinin bütçelerinden oluşur.

Genel bütçe, Devlet tüzel kişiliğine dahil olan ve bu Kanuna ekli (I) sayılı cetvelde yer alan kamu idarelerinin bütçesidir.

Özel bütçe, bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen ve bu Kanuna ekli (II) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir.

Düzenleyici ve denetleyici kurum bütçesi, özel kanunlarla kurul, kurum veya üst kurul şeklinde teşkilatlanan ve bu Kanuna ekli (III) sayılı cetvelde yer alan her bir düzenleyici ve denetleyici kurumun bütçesidir.

Sosyal güvenlik kurumu bütçesi, sosyal güvenlik hizmeti sunmak üzere, kanunla kurulan ve bu Kanuna ekli (IV) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir.

Mahallî idare bütçesi, mahallî idare kapsamındaki kamu idarelerinin bütçesidir.

- Kolektif açmaz kavramı

Kollektif Açmaz (collective dilemma) (derin bir konu tamda anlamadım. Anlatabilecek varsa çok sevinirim)

Birey için rasyonel olan tercihlerin toplumsal olarak optimal olmayan sonuçlar yaratması, başka bir ifadeyle üretilmesi halinde toplumda herkesin faydalanabileceği ancak toplumda fertlerin tek tek üretiminin maliyetine katlanmak istemeyecekleri mal ve hizmetleri tanımlamak için kullanılmakta,(Örnek ne verilebilir)Savunma eğitim gibi hepizin vergileri ile ödediğimiz ama bireylerin eşit olarak faydalanamadigi ama katlandığı hizmetler gibi...

Sonuçta kamusal hizmetin eksik üretilmesi problemi karşımıza çıkmakta

Kamu müdahalesi, boyutu ve uygulama biçimi (piyasa başarısızlığı, gelir eşitsizliği ve babacan devlet, hizmet doğrudan mı üretilecek yoksa finanse mi edilecek vs)

PİYASALAR NEDEN BAŞARISIZ (veya Devlet niye müdahale etmeli)

Mülkiyet ve Sözleşme Güvencesi Rekabet başarısızlığı (tekelller, oligopoller) Kamu malları (bireysel fayda < bireysel maliyet)

Dışsallıklar ( Negatif-Pozitif)

Eksik Piyasalar (Incomplete markets) (Bankacılık-Sigortacılık)

Bilgi noksanlığı Makroekonomik istikrarsızlık

Pareto etkinliği sağlanmış olsa bile hala devlet ekonomiye müdahale ediyor (!) – İktisadi adalet veya başka bir ifadeyle hakkaniyet

Gelir dağılımı adaleti Diğer nedenler Özel sektör yetersizliği (Bizim gibi ülkelerde)

Baba devlet argümanı (Birey çıkarını her zaman bilemez-Devlet bilir)

- Gerçekleştirme görevlisi, harcama yetkilisi, muhasebe yetkilisi, bakan ve üst yönetici ilgili maddelere bak.

Bakan :

Hükümet politikasını uygularlar. Bakanlıklarında ve bakanlıklarına bağlı kuruluşlarda stratejik planları ve bütçeleri, kalkınma planlarına, yıllık programlarına uygun olarak hazırlarlar. Bu sorumluluk, Yükseköğretim Kurulu, Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığı, üniversiteler ve yüksek teknoloji enstitüleri için Millî Eğitim Bakanına, mahallî idareler için İçişleri Bakanına aittir.

Bakanlar, kamu kaynaklarının etkili, ekonomik ve verimli kullanılması ile hukuki ve mali konularda Başbakana ve Türkiye Büyük Millet Meclisine karşı sorumludurlar.

Bakanlar; idarelerinin amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve yıllık performans programları konusunda her malî yılın ilk ayı içinde kamuoyunu bilgilendirirler.

Üst düzey yönetici:

Bakanlıklarda müsteşar, diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir.

Üst yöneticiler;

idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından,

sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan,

kayıp ve kötüye kullanımının önlenmesinden,

mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden

Bakana; mahalli idarelerde ise meclislerine karşı sorumludurlar.

Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler.

Harcama Yetkilisi:

Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. (Mesela bizim müdür) Harcama yetkilileri bütçede öngörülen ödenekleri kadar harcama yapabilir. Harcama talimatının öngördüğü işlemin sorumluluğu Denetimlerinde artık yönetimsel sorumluluğa sahip aktörü mali sorumlulukla ilişkilendirme imkanını buldu Sayıştay’ın ve iç denetim birimlerinin etkinliği mali yönetim sisteminin burada güvencesi haline geliyor.

Gerçekleştirme görevlisinin kim olacağını süreçte belirleniyor. 5018 e göre harcama sürecine bir şekilde katılıp kamu zararının doğmasına neden olan her görevli gerçekleştirme görevlisidir.

Gerçekleştirme Görevlisi:

Gerçekleştirme görevlileri, harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler.

Muhasebe Yetkilisi:

Ödeme aşamasında, ödeme emri belgeleri ve ek belgeler üzerinde; yetkililerin imzasını, ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, maddi hata bulunup bulunmadığını, hak sahibinin kimliğine ilişkin bilgilileri Kontrol Etmekle Yükümlüdür.

- 1,2,3,4 sayılı cetvellerin farkları

(I) SAYILI CETVEL

GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİ

1)Türkiye Büyük Millet Meclisi

2)Cumhurbaşkanlığı

3)Başbakanlık

4)Anayasa Mahkemesi

5)Yargıtay

6)Danıştay

7)Hâkimler ve Savcılar Yüksek Kurulu

8)Sayıştay

9) - 33) Bakanlıklar

34) Millî Güvenlik Kurulu Genel Sekreterliği

35) Millî İstihbarat Teşkilatı Müsteşarlığı

36) Jandarma Genel Komutanlığı

37) Sahil Güvenlik Komutanlığı

38) Emniyet Genel Müdürlüğü

39) Diyanet İşleri Başkanlığı

40) Hazine Müsteşarlığı

42) Kamu Düzeni ve Güvenliği Müsteşarlığı

43) Başbakanlık Yüksek Denetleme Kurulu

44) Devlet Personel Başkanlığı

45) Türkiye İstatistik Kurumu

46) Afet ve Acil Durum Yönetimi Başkanlığı

47) Gelir İdaresi Başkanlığı

49) Tapu ve Kadastro Genel Müdürlüğü

50) Meteoroloji Genel Müdürlüğü

52) Basın-Yayın ve Enformasyon Genel Müdürlüğü

53) Türkiye Halk Sağlığı Kurumu

54) Türkiye Kamu Hastaneleri Kurumu

55) Göç İdaresi Genel Müdürlüğü

(II) SAYILI CETVEL

ÖZEL BÜTÇELİ İDARELER

A) YÜKSEKÖĞRETİM KURULU, ÜNİVERSİTELER VE YÜKSEK TEKNOLOJİ ENSTİTÜLERİ

1) Yükseköğretim Kurulu

2) Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığı

3) - 111) Üniversiteler.

B) ÖZEL BÜTÇELİ DİĞER İDARELER

1) Savunma Sanayi Müsteşarlığı

2) Atatürk Kültür, Dil ve Tarih Yüksek Kurumu

3) Atatürk Araştırma Merkezi

4) Atatürk Kültür Merkezi

5) Türk Dil Kurumu

6) Türk Tarih Kurumu

7) Türkiye ve Orta-Doğu Amme İdaresi Enstitüsü

8) Türkiye Bilimsel ve Teknolojik Araştırma Kurumu

9) Türkiye Bilimler Akademisi

10) Türkiye Adalet Akademisi

11) Yükseköğrenim Kredi ve Yurtlar Kurumu

12) Karayolları Genel Müdürlüğü

13) Spor Genel Müdürlüğü

14) Devlet Tiyatroları Genel Müdürlüğü

15) Devlet Opera ve Balesi Genel Müdürlüğü

16) Orman Genel Müdürlüğü

17) Vakıflar Genel Müdürlüğü

18) Türkiye Hudut ve Sahiller Sağlık Genel Müdürlüğü

20) Maden Tetkik ve Arama Genel Müdürlüğü

21) Sivil Havacılık Genel Müdürlüğü

22) Türk Akreditasyon Kurumu

23) Türk Standartları Enstitüsü

25) Türk Patent Enstitüsü

26) Ulusal Bor Araştırma Enstitüsü

27) Türkiye Atom Enerjisi Kurumu

28) Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı

30) Türk İşbirliği ve Koordinasyon Ajansı Başkanlığı

32) GAP Bölge Kalkınma İdaresi

33) Özelleştirme İdaresi Başkanlığı

34) Kamu Denetçiliği Kurumu

35) Ceza ve İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu

36) Meslekî Yeterlilik Kurumu

37) Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı

38) Türkiye Yazma Eserler Kurumu Başkanlığı

39) Doğu Anadolu Projesi Bölge Kalkınma İdaresi Başkanlığı

40) Konya Ovası Projesi Bölge Kalkınma İdaresi Başkanlığı

41) Doğu Karadeniz Projesi Bölge Kalkınma İdaresi Başkanlığı

42) Devlet Su İşleri Genel Müdürlüğü

43) Türkiye Su Enstitüsü

44) Türkiye İlaç ve Tıbbî Cihaz Kurumu

45) Türkiye İnsan Hakları Kurumu

46) Türkiye Sağlık Enstitüleri Başkanlığı

(III) SAYILI CETVEL

DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

1) Radyo ve Televizyon Üst Kurulu

2) Bilgi Teknolojileri ve İletişim Kurumu

3) Sermaye Piyasası Kurulu

4) Bankacılık Düzenleme ve Denetleme Kurumu

5) Enerji Piyasası Düzenleme Kurumu

6) Kamu İhale Kurumu

7) Rekabet Kurumu

8) Tütün ve Alkol Piyasası Düzenleme Kurumu

9) Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu

(IV) SAYILI CETVEL

SOSYAL GÜVENLİK KURUMLARI

1- Sosyal Güvenlik Kurumu

2- Türkiye İş Kurumu Genel Müdürlüğü

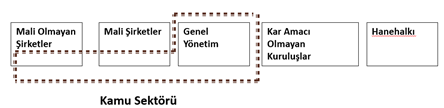

- Genel Yönetim ve Kamu şirketi nasıl bir kurumsal yapıdır?

- Kamu Sektörü= Genel Yönetim + Kamu Şirketleri

- Genel Yönetim= Merkezi Yönetim + Yerel Yönetim + Sosyal Güvenlik Kurumları (5018/3)

- Genel Yönetim = Merkezi Yönetim + Yerel Yönetim + SGK+ BDF + DS (Bütçe Dışı + Döner Sermaye) 5018/ Madde 3 Tanımlar 5018/ I, II, III ve IV sayılı cetveller 5018/12 : Merkezî yönetim bütçesi, bu Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerinin bütçelerinden oluşur.

- Merkezi Yönetim = Genel Bütçeli İdareler + Özel Bütçeli İdareler + Denetleme Düzenleme Kurumları + Bütçe Dışı F + Döner Sermayeler

- SGK = SGK + Türkiye İş Kurumu

- Yerel Yönetimler := Belediye + İl Özel İdaresi + Mahalli İdareler (Sulama Birlikleri) + Bağlı İdareler (Aski,İski) + İller Bankası

- Kamusal Şirketler = KİT + Mali Şirketler (Ziraat Bank) + SOE (Özelliştirme Kapsamına Alınan)

- Aktörlerden

Harcamacı Kuruluşlar

- Kamu Politikalarını hayata geçiren Kuruluşlar (harcamacı kuruluşlar hizmeti yapacak)

- Genel Yönetim Kapsamındaki İdarelerin Bütçeleri (GY=MY+YY+SGK)

- Merkezi Yönetim Bütçesi (bir merkez var)

- Yerel Yönetim Bütçeleri

- SGK Bütçeleri (pirim ödemek zorunlu)

- MERKEZİ YÖNETİM BÜTÇESİ(=Bütçesel Kurumlar)

- Genel Bütçe- I Sayılı Cetvel (TBMM ile başlar- cumhurbaşkanlığı…)

- Özel Bütçe - II sayılı Cetvel

- Düzenleyici ve Denetleyici Kurumlar Bütçesi- III sayılı Cetvel

KMYKK Md. 12

Merkezi Kontrol Kurumları

- Bütçe politikalarını tasarlayan kurumlar-Kaynak tahsisi kararlarının alımında “beyin-kalp “ rolü oynarlar

- Maliye Bakanlığı (kalp para)

- Kalkınma Bakanlığı (Devlet Planlama Teşkilatı) (beyin)

- Hazine Müsteşarlığı (haznedar)

- Yüksek Planlama Kurulu (YPK)

- Teknik Kararların siyasi önceliklerle bağdaştırılması (büyük yatırım projelerine Orta Vadeli Plan karar verir)

- Filtre edici pozisyon

. Hükümet

. Plan Bütçe Komisyonu (55gün) /Parlamento (20 gün tartışılır) (mali yasalar buraya gelir)

. Sayıştay

. Kamuoyu ve STKlar

- Stratejik plan, performans, faaliyet raporu hangi aşamada önemli?

- İç kontrol .

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünüdür

- Faaliyet raporları neden önemlidir.

Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar.

– ilgili idare hakkındaki genel bilgiler

– kullanılan kaynaklar

– bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerini,

– varlık ve yükümlülükleri ile

– yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan malî bilgilerini içerecek şekilde düzenlenen bir rapordur.

Faaliyet raporlarında yer alan bilgiler kurumsal performansın hesap verebilirlik temelinde ölçülmesi ve denetlenmesi için esas teşkil etmektedir. İlgili yönetmelikte idare faaliyet raporlarının kapsamı şu şekilde belirlenmiştir:

– Genel bilgiler (idarenin misyon ve vizyonu, teşkilat yapısı, sunduğu hizmetler, insan kaynakları ve fiziki kaynakları)

– Amaç ve hedefler

– Faaliyetlere ilişkin bilgi ve değerlendirmeler (mali bilgiler ve performans bilgileri)

– Kurumsal kabiliyet ve kapasitenin değerlendirilmesi

– Öneri ve tedbirler

- Performans programı sonuçları ve değerlendirme

- Performans bilgileri kısmı

- Faaliyet raporunun birim düzeyinden kurum düzeyine taşınması ve konsolidasyon meselesi

- Ne kadar bilgi faaliyet raporunda yer alacak

- Sayıştay denetimi…

Faaliyet raporları

Madde 41- Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar. Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları, idare faaliyet raporlarının birer örneğini Sayıştaya ve Maliye Bakanlığına gönderir.

Mahallî idarelerce hazırlanan idare faaliyet raporlarının birer örneği Sayıştay ve İçişleri Bakanlığına gönderilir. İçişleri Bakanlığı, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu hazırlar ve kamuoyuna açıklar. Raporun birer örneği Sayıştaya ve Maliye Bakanlığına gönderilir.

Merkezî yönetim kapsamındaki idareler ile sosyal güvenlik kurumlarının bir malî yıldaki faaliyet sonuçları, Maliye Bakanlığınca hazırlanacak genel faaliyet raporunda gösterilir. Bu raporda, mahallî idarelerin malî yapılarına ilişkin genel değerlendirmelere de yer verilir. Maliye Bakanlığı, genel faaliyet raporunu kamuoyuna açıklar ve bir örneğini Sayıştaya gönderir.

Sayıştay, mahallî idarelerin raporları hariç idare faaliyet raporlarını, mahallî idareler genel faaliyet raporunu ve genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Türkiye Büyük Millet Meclisi bu raporlar ve değerlendirmeler çerçevesinde, kamu kaynağının elde edilmesi ve kullanılmasına ilişkin olarak kamu idarelerinin yönetim ve hesap verme sorumluluklarını görüşür. Bu görüşmelere üst yönetici veya görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur.

İdare faaliyet raporu, ilgili idare hakkındaki genel bilgilerle birlikte; kullanılan kaynakları, bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerini, varlık ve yükümlülükleri ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan malî bilgileri; stratejik plan ve performans programı uyarınca yürütülen faaliyetleri ve performans bilgilerini içerecek şekilde düzenlenir.

Bu raporlarda yer alacak hususlar, raporların hazırlanması, ilgili idarelere verilmesi, kamuoyuna açıklanması ve bu işlemlere ilişkin süreler ile diğer usûl ve esaslar, İçişleri Bakanlığı ve Sayıştayın görüşü alınarak Maliye Bakanlığı tarafından çıkarılacak yönetmelikle belirlenir

- Vaka çalışması, stratejik rapor, stratejik plan ve stratejik performans farklarına bak.

- Kurumsal düzeyde mali yönetim modeli…..

- Mali Yönetim ve Kamu Politikaları

Sistem kamu faaliyetlerinin sonuçları üzerinde 4 farklı etkiye sahiptir.

- Düzey 1: Toplam mali disiplin (ayağını yorganına göre uzat)

- Düzey 2: Stratejik önceliklere göre kaynakların dağıtımı ve kullanımı (talep ihtiyaç nedir. neye göre öncelik, obezite mücadele,etim vs)

- Düzey 3: Programların gerçekleştirilmesinde ve hizmetlerin sağlanmasında verimlilik ve etkinlik (sonuç nasıl ölçelim)

- Düzey 4: Hesap verme sorumluluğu (ne oldu, niye olmadı, )

- Bütçe hakkı nedir neden önemlidir.

Geleneksel anlamda bütçe hakkı (power of the purse), parlamentonun izni olmaksızın hükümetin gelir toplayamaması ve harcama yapamaması (Yılmaz ve Biçer, 2010a:213) başka bir ifadeyle parlamentonun kamu maliyesi üzerinde nihai güç sahibi olması demektir.

Halkın mutlak iktidarın mali yetkisini sınırlandırma çabası, “bütçe hakkı” (power of the purse) olarak kavramsallaştırılmış ve demokratik gelişimi kurumsallaşmaya başlamıştır (Yılmaz ve Biçer, 2010a:202)

Bütçe hakkının topluma kazandırdığı önemli katkılardan biri de vatandaşların devleti kontrol etme ve hesap sorma imkanının elde edilmesidir. Toplumlar ödedikleri vergiler karşılığında aldıkları hizmetleri sorgulama bilincine aslında bütçe süreci ile ulaşmaktadır (Canbay ve Gerger, 2012:190).

Hiç yorum yok:

Yorum Gönder